Hypotheken-Check deine Hypothek auf dem Prüfstand

Wir vergleichen für Dich über 30 Kreditanbieter. Abgesehen von Banken berücksichtigen wir auch Versicherungen, Pensionskassen und andere Geldgeber. Ausserdem achten wir nicht nur auf den Zins sondern auch auf Flexibilität und Amortisationspflicht. Mit uns findest du garantiert die beste Lösung auf dem Markt.

Hypotheken Vergleichen lohnt sich

- Fehlt Dir die Lust und Zeit mehrere Angebote einzuholen und zu vergleichen?

- Bist Du unsicher, wie gut das Angebot Deiner Hausbank ist?

- Suchst Du nach dem besten Zins mit top Rahmenbedingungen?

- Hast Du das Gefühl, dass Dein Gegenüber nicht in Deinem Interesse berät?

- Soll die Amortisation auf Deine finanzielle Situation abgestimmt werden?

Bei einer Hypothek von CHF 650'000 sparst Du in zehn Jahren CHF 32'250, wenn Dein Angebot 0.5% günstiger ist. Es lohnt sich also mehrere Angebote zu prüfen und Deine Hypothek richtig zu verhandeln.

Wir nutzen ein Netzwerk von über 30 Kreditgebern, um das bestmögliche Angebot für Dich zu finden. Neben Banken bieten auch Versicherungen und Pensionskassen attraktive Angebote - vor allem bei langfristigen Festhypotheken. Zudem vergleichen wir Rahmenbedingungen wie Amortisationspflicht, flexible Rückzahlungsmöglichkeiten oder Mischvarianten zwischen Saron- und Festhypotheken.

Deine Vorteile

Hole Dir mit uns einen breiten Vergleich mit den besten Konditionen und minimalem Aufwand. Statt Dein Dossier mit x verschiedenen Anbietern besprechen und die Angebote mühsam vergleichen zu müssen, übernehmen wir die ganze Arbeit. Minimaler Aufwand. Maximaler Ertrag.

Deine Kosten

CHF 280.-

- Für einen unabhängigen Marktvergleich

- Kostenlos mit Finanzierung 1

Unsere Hypotheken-Partner

Häufige Fragen

-

Wann macht ein Hypotheken-Check bei der monfin Sinn?

Grundsätzlich immer. Entweder sparst Du Zeit und verzichtest auf einen umfangreiches Vergleichen oder Du nimmst Dich dem Vergleichen an und schlägst Dich selbst mit mehreren Verkäufern von verschiedenen Kreditanbietern auseinander. Wer nicht vergleicht ist selbst Schuld und zahlt dadurch unnötig zu viel für seine Hypothek. Wer sich selbst um den Vergleich kümmert, investiert viel Zeit und riskiert, dass er eine schlechte Auswahl an Anbietern trifft. Hinzu kommt, dass kaum ein Verkäufer von sich aus die besten Konditionen gewährt. In den meisten Fällen liegen zwischen dem ersten Angebot und dem hartnäckig verhandelnden Endzinssatz mehrere Basispunkte (0.01%). Dazu kommen noch die verschiedenen Rahmenbedingungen wie Amortisationspflicht, flexible Rückzahlung oder Kündigungsfristen und - gebühren, auf die Du achten solltest.

-

Wie viel spare ich dank einem breiten Marktvergleich?

Kommt darauf an, wie gut Dein bisheriges Zins-Vergleichsangebot ist. Dabei gilt es zu erwähnen, dass gerade bei Neuabschlüssen einige Anbieter mit grosszügige Rabatten ködern. Bei Erneuerungen stellen wir oft fest, dass, ohne oder mit nur geringer Verhandlung, diese Rabatte dann fehlen. Fakt ist, dass wir bei den allermeisten Ausschreibungen, egal ob Erstabschluss oder Erneuerung, Unterschiede über 0.50% feststellen. Bei einer Hypothekarsumme von CHF 500'000 sind das jährlich CHF 2'500, was sich bei einer Festhypothek von 10 Jahren auf unnötige CHF 25'000 Mehrkosten aufschlägt. Alleine deshalb siehst Du bestimmt ein, dass ein regelmässiger Vergleich sinnvoll ist.

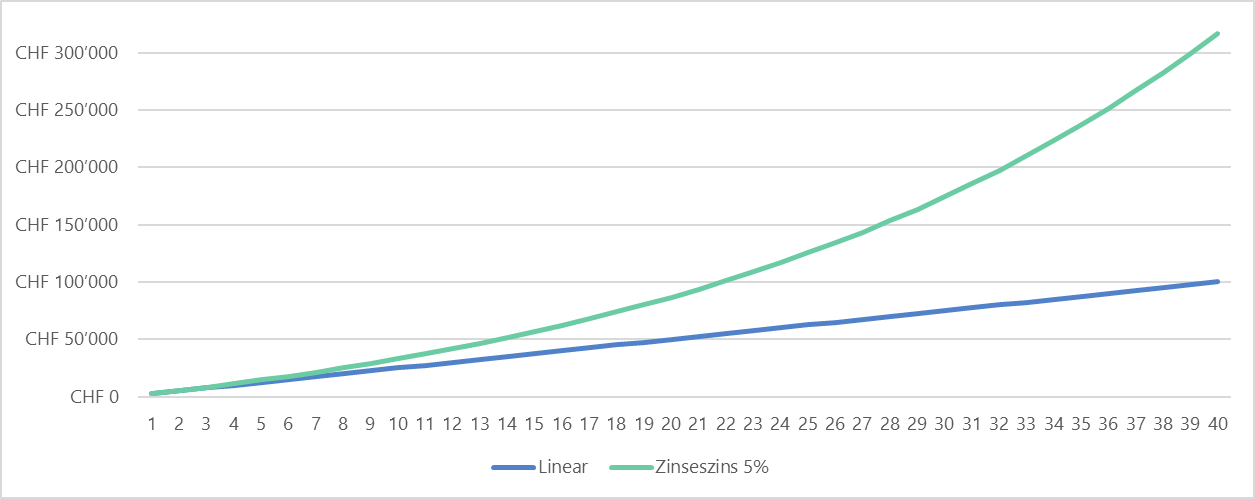

Berücksichtigst Du zusätzlich noch die entgangene Opportunität mit einer Anlage von 5%, werden aus den CHF 25'000 in 10 Jahren sogar über CHF 33'000. Ohne Berücksichtigung des Zinses würdest Du in diesem Beispiel in 20 Jahren CHF 50'000, in 30 Jahren CHF 75'000 und in 40 Jahren CHF 100'000 dank eines regelmässigen Vergleichs einsparen (blaue Linie). Wenn Du die jährlich eingesparten CHF 2'500 zu 5% anlegst und sie nicht konsumierst, wird dank des Zinseszins-Effekt in 20 Jahren über CHF 86'000, in 30 Jahren CHF 174'000 und in 40 Jahren sogar über CHF 317'000. Der Effekt verstärkt sich, je länger der Zinseszins arbeiten kann. Siehe Dir dazu die untenstehende Tabelle an:

-

Festhypothek, SARON oder Variabel?

Kommt auf Deine Lebensumstände und Dein Bedürfnis nach Planbarkeit an. Vier von fünf Hypotheken werden über eine bestimmte Laufzeit zu einem festen Zinssatz fixiert. In den meisten Fällen werden fünf bis zehn Jahre gewählt. Versicherungen und Pensionskassen ermöglichen sogar Laufzeiten bis zu 25 Jahren. Nur ungefähr 20% der Hypotheken werden als SARON abgeschlossen.

Langfristige Hypothekarverträge bieten den Vorteil der monatlichen Budgettierbarkeit, bergen jedoch die Gefahr von Bussen und teuren Gebühren bei vorzeitiger Auflösung. Neben der Festhypothek können auch variable oder Geldmarkthypotheken abgeschlossen werden. Geldmarkthypotheken wie der SARON sind in der langfristigen Historie meistens günstiger. Da sie aber dem Leitzins der Schweizer Nationalbank (SNB) folgen, unterliegen sie dauernden Schwankungen und sind nichts für schwache Nerven. Möglich sind auch Kombinationen von Festhypothek und SARON, um von den jeweiligen Vorteilen beider Modelle profitieren zu können. Von der Splittung von Festhypotheken raten wir klar ab (z.B. 5 Jahre und 10 Jahre).

In jedem Fall sollte Deine Hypothek auf Deine langfristigen Bedürfnisse und Finanzplanung zugeschnitten sein. Falsch gewählte Laufzeiten können teure Gebühren und steuerliche Nachteile mit sich ziehen.

-

Wieso ratet ihr von Festhypotheken mit unterschiedlichen Laufzeiten ab?

Weil Du damit Deine Verhandlungsposition aufgibst. Hast Du beispielsweise eine fünf- und zehnjährige Festhypothek abgeschlossen, wirst Du höchstwahrscheinlich bei der Erneuerung der fünfjährigen Festhypothek keinen anderen Kreditgeber finden. Das Problem liegt darin, dass der Kreditgeber mit der zehnjährigen Festhypothek im ersten Rang steht. Ein neuer Kreditgeber hätte bei einer allfälligen Veräusserung also keinen Einfluss auf den Verkaufserlös und unterliegt somit dem Risiko, auf den Schulden sitzen zu bleiben.

Wenn Deine fünfjährige Hypothek also ausläuft, während Deine zehnjährige Festhypothek noch weitere fünf Jahre bei deinem Kreditgeber läuft, weiss dieser um seine Verhandlungsposition. Glaubst Du, dass er Dir den maximal möglichen Rabatt gewährt?

-

Auf welche Unterschiede sollte ich mich sonst noch achten?

Wenn Dir langfristige Planung wichtig ist, bieten Versicherungen und Pensionskassen feste Laufzeiten bis zu 25 Jahren an. Während der Tiefzinsphase hättest Du eine 25-jährige Festhypothek um 1.50% abschliessen können. Kombiniert mit flexibler Rückzahlung oder einer einmaligen Amortisationsmöglichkeit bei Verkauf, sind solche Angebote auf jeden Fall prüfenswert.

Das führt uns zum nächsten Punkt: Flexible Rückzahlungsmöglichkeiten. Langfristige Hypothekarverträge bieten zwar den Vorteil der monatlichen Budgettierbarkeit, bergen jedoch die Gefahr von Bussen und teuren Gebühren bei vorzeitiger Auflösung. Unerwartete Änderungen Deiner Lebensumstände, die Dich zum Verkauf Deiner Immobilie zwingen (beispielsweise eine Trennung/Scheidung, ein Berufswechsel oder ein Todesfall), können zu einem kostspieligen Albtraum werden. Es gibt jedoch einige Kreditgeber, die flexible Rückzahlungen ermöglichen. Generell findest Du das aber nur bei Wenigen, sodass die Wahl der passenden Laufzeit vor allem von Deiner langfristigen Finanzplanung abhängig sein sollte. Gerade in den 10 Jahren vor Deiner geplanten Pensionierung sind gestaffelte Amortisationsmöglichkeiten eine spannende Option, um Steuern zu optimieren.

Grosse Unterschiede gibt es auch bei der Kündigungsfrist. Sie können von null bis sechs Monate stark variieren und führen meist bei der Erneuerung zu ungewollten Überraschungen. Deshalb solltest Du Dich in jedem Fall frühzeitig um Deine Erneuerung kümmern. Wir starten bei unseren Bestandskunden ungefähr ein Jahr vor Ablauf der zu erneuernden Tranchen.

-

Kann ich eigene Angebote einbringen?

Ja klar, aber spar Dir den Aufwand, weil wir mit den grössten Kreditgebern zusammenarbeiten und für Dich verhandeln werden. Wenn Du ausserdem offen bist, die Hypothek über uns abzuschliessen, ist unsere Dienstleistung kostenlos.

Oliver Müller

Oliver Müller

Wohnungsbesitzer

Alles aus einer Hand

Die monfin ag war als Maklerfirma für den Verkauf unserer heutigen Wohnung verantwortlich. Marc schien von Beginn an sehr sympathisch und kompetent, sodass wir ihn engagierten, Vergleichsangebote für eine Hypothek zu organisieren und unsere Steuersituation zu optimieren. Mit seiner Hilfe erhielten wir Klarheit und konnten eine menge Geld einsparen. Vielen Dank Marc.

Michael und Corina Koller

Michael und Corina Koller

Berggänger

Begleitung mit Mehrwert

Da wir noch nie ein Haus gekauft haben, fühlten wir uns zu Beginn etwas überfordert. Marc hat uns dann Schritt für Schritt begleitet. Er organisierte sehr schnell eine Finanzierungsbestätigung, unterstützte beim Vergleichen der Hypotheken und sorgte für eine sinnvolle Absicherung. Die Unterstützung der monfin war von A bis Z ein enormer Mehrwert.

Thomas Moser

Thomas Moser

Unternehmer

Hypothek mit Finanzplanung

Beim Kauf meiner Wohnung hat mich Marc super unterstützt. Er organisierte die Finanzierungsbestätigung und sorgte für einen reibungslosen Ablauf. Der Vergleich der Hypothekarangebote war sehr wertvoll. Die Kombination aus Wohnungsfinanzierung und persönlicher Finanzplanung schätzte ich sehr, weil dadurch alles optimal auf meine Situation abgestimmt werden konnte.

Albert und Annette Koller

Albert und Annette Koller

Rentner

Top Lösung für Rentner

Wenn man als Kunde das Gefühl hat, der einzige Kunde zu sein, obwohl man genau weiss, dass dies nicht so ist, dann ist das ein sehr gutes Zeugnis für eine Firma. Marc hat sich sehr um uns bemüht. Als Rentner ist es anspruchsvoll eine gute Finanzierung zu bekommen. Die monfin hat uns das aber sehr einfach gemacht und mit dem Ergebnis sind wir überaus zufrieden.

Theepan Arulsothy

Theepan Arulsothy

Business Analyst

Unmögliches möglich gemacht

Für den Kauf meiner ersten Wohnung erhielt ich trotz Zusagen immer wieder kurzfristige Absagen von Banken. Das war nicht nur frustrierend, sondern hat mich auch extrem unter Druck gesetzt. Marc von monfin war der Einzige, der zugehört und sofort gehandelt hat. Dank seiner lösungsorientierten Unterstützung konnte ich die Finanzierung rechtzeitig sichern. Ohne ihn hätte ich meine Wohnung vermutlich nicht kaufen können. Ich bin ihm wirklich unendlich dankbar.

Termin mit Hypotheken-Profi buchen

Noch unsicher, ob unser Hypotheken-Check das richtige für Dich ist? Kein Problem. Gerne helfen wir Dir bei einem unverbindlichen Gespräch. Ruf uns an oder buche direkt einen Termin mit unserem Hypotheken-Profi.

Marc Meier

CAS in Finance & Banking

CAS in Leadership

Betriebsökonom FH

Versicherungsvermittler VBV