Versicherungs-Check Deine Versicherungen auf dem Prüfstand

Versicherungen sind eine sinnvolle Ergänzung zu Deiner finanziellen Reserve. Statt Versicherungen zu verkaufen, bringen wir Dir bei, wie Risikomanagement funktioniert und welche Risiken Du besser minimieren solltest, statt sie abzusichern. Je nach Bedarf vergleichen wir Deine Versicherungen, um ein optimales Preis- / Leistungsverhältnis sicherzustellen.

Sinnvoll versichert

- Fressen Deine Versicherungs-Prämien Deine Ersparnisse auf?

- Möchtest Du Unter-, Über- oder Doppelversicherungen vermeiden?

- Hast Du Angst vor unerwarteten Kosten, die Dich finanziell ruinieren?

- Fühlst Du Dich mit der Komplexität des Versicherungswesen überfordert?

- Wünschst Du Dir eine ehrliche Expertenmeinung ohne Verkäufer-Blabla?

Die teuersten Versicherungen sind die, die Du zahlst, aber nicht brauchst und die, die brauchst, aber nicht hast. Fokussiere Dich auf Risikomanagement, statt kopflos Versicherungen abzuschliessen. Wir zeigen Dir, wie Du Prämien einsparen kannst und wo Deckungslücken sind.

Deine Vorteile

Spare Versicherungsprämien, eliminiere Doppel- und Überversicherungen und sorge für Deine Sicherheit. Dank unserem Versicherungs-Check bist Du auf dem aktuellsten Stand und lernst, Risiken korrekt einzuschätzen.

Deine Kosten

CHF 180.-

- Einmalig für die ganze Familie

- Langfristige Betreuung dank Betreuungsmandat möglich 1

Unsere Versicherungs-Partner

Die monfin ag ist zwar FINMA-lizenzierter Versicherungsbroker, pflegt jedoch selbst nur direkte Partnerschaften zu Krankenkassenversicherungen.

Wünschst Du eine langfristige Betreuung von Deinen Versicherungen? Kein Problem. Wir arbeiten eng mit unserer Schwestergesellschaft, der KMU Partner Group AG, zusammen.

Die KMU Versicherungsbroker AG, Tochtergesellschaft der KMU Partner Group AG, ist lizenzierter SIBA-Versicherungsmakler. Gemeinsam betreuen wir Dich, stehen im Schadenfall an Deiner Seite und unterstützen Dich beim Vergleichen Deiner Versicherungen.

Häufige Fragen

-

Brauche ich zusätzlichen Versicherungsschutz bei Invalidität und Todesfall?

Kommt ganz auf Deine persönliche Lebensumstände drauf an. Grundsätzlich gilt: Je höher Deine freie Sparquote ist und je besser Dein Arbeitgeber Dich absichert, umso weniger Versicherungsschutz benötigst Du.

Solltest Du bei einem Unfall Deine Erwerbsfähigkeit verlieren, sind 90% Deines Einkommens abgesichert, sofern Du angestellt bist und weniger als CHF 140'000 im Jahr verdienst. Dafür sorgen die Invaliden- (IV) und Unfallversicherung (UVG). Passiert dasselbe wegen einer Krankheit, sind höchstwahrscheinlich nur noch 50% bis 70% Deines vorherigen Einkommens abgesichert. Gründe liegen darin, dass die Versicherung für Krankheit viel teurer ist und Dein Arbeitgeber die berufliche Vorsorge (BVG) individuell gestalten kann.

Im Todesfall sind Partner und Kinder noch schlechter gestellt, was für Familien und Immobilienbesitzer gravierende Folgen haben kann. Eine Absicherung für Dich und Deine Familie muss nicht teuer sein und kann bestenfalls dem steuerbaren Einkommen in Abzug gebracht werden. Meist kostet die Vollkasko für Dein Auto weitaus mehr.

Mit unserem Drei-Säulen-Check stellen wir Deine Bedürfnisse Deinen Leistungen gegenüber und besprechen mögliche Massnahmen. Damit gewinnst Du Klarheit und sorgst optimal vor.

-

Wann macht ein Versicherungs-Check bei der monfin Sinn?

Grundsätzlich immer, und vor allem immer wieder. Dein Leben ändert sich ständig - so auch Deine Bedürfnisse an Deinen Versicherungsschutz. Zudem passen Versicherungsgesellschaften mehrmals jährlich ihre Bedingungen an, lancieren neue Produkte und schrauben an ihren Versicherungsprämien. Viele dieser Anpassungen kämen Dir zugute, doch Hand aufs Herz: Findest Du jährlich Zeit, um Dich um Deine Versicherungen zu kümmern? Mit unserem regelmässigen Versicherungs-Check bleibst Du auf dem aktuellsten Stand: Wir vergleichen Deine Prämie, sollte sie teurer werden, reduzieren Deckungen, sobald es sinnvoll wird und verhandeln Leistungen, wenn es kompliziert wird.

-

Was ist Risikomanagement und wieso ist es wichtig?

Risikomanagement ist der bewusste Umgang mit Risiken, indem Du Dir dir richtigen Fragen stellst. Zu oft stellen wir uns nämlich die falschen Fragen. Die Frage, ob etwas eintreten kann oder nicht, eignet sich nicht, um sich für oder gegen eine Versicherung zu entscheiden. Viel besser solltest Du Dich fragen, was Du tun würdest, wenn ein entsprechendes Risiko eintreten würde - unabhängig seiner Eintrittswahrscheinlichkeit. Denn jedes Risiko kann Dich treffen.

Risiken, die nicht oft eintreten, sind meistens auch nicht teuer zu versichern. Wir Menschen neigen aber dazu, dass wir Risiken überschätzen, die häufig passieren und Risiken unterschätzen, die selten vorkommen.

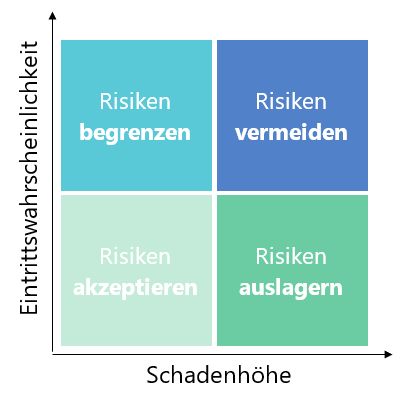

Bevor Du Dich also für oder gegen eine Versicherung entscheidest, solltest Du die Eintrittswahrscheinlichkeit dem Schadenausmass gegenüberstellen. Je existenzbedrohender das Risiko, umso eher solltest du das Risiko absichern - oder vermeiden (siehe folgende Grafik):

Entscheide Dich primär also für Versicherungen, die zwar unwahrscheinlich sind, aber finanziell untragbar wären (Risiken auslagern).

-

Wieso ist jede Versicherung zu teuer?

Weil Versicherungen statistisch mehr als der potenzielle Schaden kosten. Versicherungskonzerne kalkulieren das jeweilige Risiko ganz genau. Ihnen stehen zudem enorme Datenmengen zur Beurteilung jedes einzelnen Risikos zur Verfügung. Sie berechnen die mathematische Eintrittswahrscheinlichkeit und fügen der Versicherungsrpämie noch Verwaltungskosten, Rückstellungen und Gewinne hinzu. Deshalb solltest du dir immer gut überlegen, welche Versicherungen wirklich notwendig sind. Anstelle von teuren Versicherungen sind eigene Sicherheitsreserven zu bevorzugen, vor allem bei Risiken, die nur ein kleines Schadenpotenzial haben.

-

Wieso sollte ich regelmässig meine Versicherungen vergleichen?

Weil es sich lohnt. Es ist statistisch erwiesen, dass Versicherungsprämien bei einem Neuabschluss meistens günstiger sind als bei einer Erneuerung. Wir werden mit günstigen Angeboten gelockt und langfristig werden Stück für Stück die Rabatte gestrichen. Dieses System funktioniert, weil wir oft zu bequem sind, regelmässig unsere Verträge zu vergleichen. Mindestens alle fünf Jahre Dein Portefeuille auszuschreiben ist auf jeden Fall sinnvoll - vor allem, wenn sich Deine Prämien erhöht haben.

David und Fabian Schmutz

David und Fabian Schmutz

Gründer Pappelapapp AG

Der Broker für Start-Ups

Mit der Gründung der Pappelapapp AG hatten wir einiges zu tun. Zum Glück konnten wir uns im Versicherungsbereich zu 100% auf die monfin verlassen. Marc, unser Broker, verglich alle wichtigen Versicherungen und beriet uns auf einem hohen Niveau. Wir merkten rasch, dass wir ihm blind vertrauen konnten. Das war für uns in der Gründungsphase enorm wertvoll.

Dominic Strahm

Dominic Strahm

Strahm Glastech GmbH

Jahrelanges Vertrauen

Vom ersten Tag an kompetent, vertrauensvoll und mit grossem Herzblut dabei. Wir schätzen die jahrelange Zusammenarbeit mit Marc. Mit seinem Know-How und seiner Beratung erspart er uns viel Zeit und Nerven. Wir wissen, dass wir uns auf die monfin ag verlassen können. Sehr empfehlenswert!

Sandro Montanari

Sandro Montanari

Ingenieur

Monfin erspart Aufwand

Marc und sein Team betreuen mich seit Jahren kompetent und effizient. Sie nehmen mir die Arbeit ab, welche für mich umständlich und aufwändig wäre – und machen es ausserdem noch besser und schneller. Auch im Schadenfall ist immer jemand für mich da, egal wann ich mich melde. Ich habe volles Vertrauen und fühle mich bei Monfin bestens abgehoben.

Janine Heggli

Janine Heggli

Fachverantwortliche Steuern

Schnelle Reaktionszeit

Ein Versicherungspartner, wie man ihn sich wünscht: ehrlich, sympathisch und immer erreichbar. Meine Fragen wurden immer innerhalb kürzester Zeit beantwortet. Generell war unsere Zusammenarbeit über die Jahre stets von grossem Vertrauen geprägt. Ich bin froh Marc und die monfin an meiner Seite zu haben und danke für Ihren Service.

Melissa Amstad

Melissa Amstad

Weltreisende

Verlässliche Beratung für jede Lebenslage

Marc betreut mich und meinen Partner schon über 10 Jahren. Wir konnten uns jederzeit auf ihn verlassen. Er ist immer ehrlich und mit großem Engagement unterwegs. Besonders wertvoll war seine Unterstützung bei den Vorbereitungen auf unsere Weltreise: Mit seinen Tipps und seinem Weitblick konnten wir sorgenfrei aufbrechen (und wieder zurückkommen). Wir sind sehr dankbar, Marc und die monfin für alle unsere Versicherungs- und Vorsorgethemen an unserer Seite zu wissen.

Fabrice und Pascal Blunier

Fabrice und Pascal Blunier

Möbel Blunier AG

Wertvoller Sparringpartner

Seit wir die Geschäftsführung unseres Familienbetriebes übernommen haben, ist die monfin ag unser Versicherungsbroker. Sie betreuen alle unsere Versicherungen, sind stets für Fragen erreichbar und sind im Schadenfall ein kompetenter Sparringpartner. Egal ob es das BVG, die Personen-, die Betriebs- oder Fahrzeugversicherungen betrifft. Dank der monfin fühlen wir uns, in einem für uns nicht immer einfachen Bereich, kompetent unterstützt.

Termin mit Versicherungs-Profi buchen

Noch unsicher, ob unser Versicherungs-Check das richtige für Dich ist? Kein Problem. Gerne helfen wir Dir bei einem unverbindlichen Gespräch. Ruf uns an oder buche direkt einen Termin bei unserem Versicherungs-Profi.

Yannick Kobel

Versicherungs- und Vorsorgeberater IAF

Versicherungsvermittler VBV