Krankenkassen-Check deine Krankenkasse auf dem Prüfstand

Während Deine Grundversicherung Jahr für Jahr teurer wird und Du nur die Franchise oder das Modell anpassen kannst, gilt es bei der Zusatzversicherung eine Vielzahl an Entscheidungen zu treffen, solange Du gesund bist. Wir besprechen Deinen Bedarf, hinterfragen Deine aktuelle Grund- und Zusatzversicherung und vergleichen Alternativen. Dabei sparst Du oft mehrere tausend Franken.

Sinnvoll versichert

- Fressen Deine Krankenkassen-Prämien Deine Ersparnisse auf?

- Fragst Du Dich, ob eine Zusatzversicherung wichtig ist?

- Hast Du Angst vor unerwarteten Kosten, die Dich finanziell ruinieren?

- Fühlst Du Dich mit der Komplexität des Versicherungswesen überfordert?

- Wünschst Du Dir eine ehrliche Expertenmeinung ohne Verkäufer-Blabla?

Lerne Deine Wahlmöglichkeiten in der Grund- und Zusatzversicherung zu nutzen. Wir stellen sicher, dass Du mit minimaler Versicherungsprämie optimal abgesichert bist und von zahlreichen Rückvergütungen profitieren kannst.

Deine Vorteile

Spare Krankenkassen-Prämie ohne auf wichtigen Schutz zu verzichten. Mit unserem Krankenkassen-Check profitierst Du gleich mehrfach:

Deine Kosten

CHF 180.-

- Einmalig für die ganze Familie / pro Haushalt

- Kostenlos bei Neuabschluss 1

- Kostenlos bei Zusatzversicherungs-Wechsel 1

Unsere Krankenkassen-Partner

Häufige Fragen

-

Wann macht ein Krankenkassen-Check bei der monfin Sinn?

Grundsätzlich immer. Klar, ab dem 60. Geburtstag wird es schwierig bis unmöglich noch einen neuen Zusatzversicherer für Dich zu finden und ja, wenn du gesundheitlich angeschlagen bist, wird es ebenfalls schwierig. Trotzdem kann es sinnvoll sein, deine Zusatzversicherung auf unnötige Deckungen zu prüfen und die Grundversicherung zu vergleichen oder allenfalls das Versicherungsmodell zu wechseln. Solltest Du die letzten zehn Jahre (oder länger) nichts an Deiner Krankenkassen-Police geändert haben, empfehlen wir Dir auf jeden Fall einen Check - unabhängig von Deinem Alter und Deinem Gesundheitszustand.

-

Brauche ich eine Zusatzversicherung?

In der Schweiz haben wir eines der weltweit dichtesten Versorgungsnetze der Welt. Möchtest du davon profitieren, empfehlen wir mindestens eine schweizweite Spitalversicherung in der allgemeinen Abteilung zu prüfen. Die Grundversicherung übernimmt nämlich maximal den kantonalen Tarif - was bei Spezialisten zu enormen Mehrbelastungen führen kann.

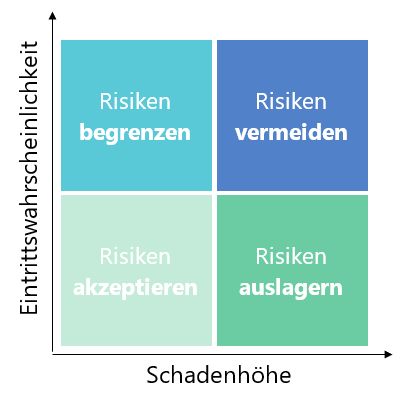

Generell legen wir einen grossen Wert auf bewusstes Risikomanagement. Zu oft stellen wir uns die falschen Fragen. Die Frage, ob etwas eintreten kann oder nicht, eignet sich nicht, um sich für oder gegen eine Versicherung zu entscheiden. Viel besser solltest Du Dich fragen, was Du tun würdest, wenn ein entsprechendes Risiko eintreten würde - unabhängig seiner Eintrittswahrscheinlichkeit. Denn Risiken, die nicht oft eintreten, sind meistens nicht teuer zu versichern. Wir Menschen neigen nämlich dazu, dass wir Risiken überschätzen, die häufig passieren und Risiken unterschätzen, die selten vorkommen.

Bevor Du Dich also für oder gegen eine Versicherung entscheidest, solltest Du die Eintrittswahrscheinlichkeit dem Schadenausmass gegenüberstellen. Je existenzbedrohender das Risiko, umso eher solltest du das Risiko absichern - oder vermeiden (siehe folgende Grafik):

-

Soll ich mein Baby schon vor der Geburt versichern?

Wenn Du Dein Baby schon vor der Geburt versicherst, profitierst Du von einem reibungslosen Ablauf und optimalem Versicherungsschutz – ohne komplizierte Formalitäten oder Risikoprüfungen. So erhält auch ein Neugeborenes mit gesundheitlichen Beeinträchtigungen uneingeschränkten Versicherungsschutz. Entscheidest Du Dich erst nach der Geburt für eine Anmeldung, wird eine Gesundheitsprüfung notwendig. Falls dann bereits eine Erkrankung vorliegt, ist es wahrscheinlich, dass Du für Dein Kind die gewünschte Zusatzversicherungen nicht abschliessen kannst. Um solche Unsicherheiten zu vermeiden, solltest Du die notwendigen Versicherungen schon während der Schwangerschaft abschliessen.

-

Per wann kann ich meine Franchise anpassen?

Du kannst die Franchise jeweils nur per Ende Jahr erhöhen oder senken. Möchtest Du sie senken, muss Dein Antrag bis spätestens am 30. November (bzw. dem letzten Arbeitstag im November) beim Versicherer eintreffen. Für eine Erhöhung hast du etwas mehr Zeit: Diese muss der Krankenversicherung schriftlich bis spätestens 31. Dezember mitgeteilt werden.

-

Per wann kann ich meine Krankenkasse wechseln/anpassen?

Anpassungen und Wechsel sind jeweils immer nur per 01.01. des Folgejahres möglich. Zusätzlich sind Vertragslaufzeiten und Kündigungsfristen zu beachten. Nach einer Laufzeit von drei Jahren kannst du jede Versicherung kündigen - auch wenn der Vertrag für eine längere Zeit abgeschlossen wurde. Grundsätzlich unterscheiden sich die Grund- und Zusatzversicherung wie folgt:

Grundversicherung

In der Grundversicherung kannst Du per 31. Dezember kündigen. Deine Kündigung muss aber spätestens am 30. November beim bisherigen Versicherer eintreffen (entscheidend ist das Eingangsdatum beim Versicherer und nicht der Poststempel). Einige Krankenkassengesellschaften ermöglichen die Kündigung per Mail. Sicherheitshalber empfehlen wir die Kündigung bis spätestens am 15. November per Post zu verschicken.

Zusatzversicherungen

Da es sich bei den Zusatzversicherungen um eine freiwillige Absicherung handelt, unterliegen sie dem Versicherungsvertragsgesetz (VVG). Hier gilt in der Regel eine Kündigungsfristen von 3 Monaten. Das heisst, die Kündigung muss bis spätestens 30. September beim Vorversicherer eintreffen. Einige Krankenkassen, wie Assura oder Groupe Mutuel, haben jedoch eine Kündigungsfrist von 6 Monaten – hier muss die Kündigung bereits bis zum 30. Juni eingereicht werden (siehe Detail in der Tabelle unten).

Ausnahmen

Bei Prämienerhöhen gilt bei der Zusatzversicherung in den allermeisten Fällen auch nur ein einmonatiges Kündigungsrecht.

Falls die Grundversicherung das traditionelle Modell mit der freien Arztwahl und der minimalen Franchise (Erwachsene CHF 300; Kinder CHF 0) beinhaltet, kann die Grundversicherung mit einer dreimonatigen Kündigungsfrist auch auf Mitte Jahr (30. Juni) gekündigt werden.

Termin mit Krankenkassen-Profi buchen

Noch unsicher, ob unser Krankenkassen-Check das richtige für Dich ist? Kein Problem. Gerne helfen wir dir bei einem unverbindlichen Gespräch. Ruf uns an oder buche direkt einen Termin bei unserem Krankenkassen-Profi

Yannick Kobel

Versicherungs- und Vorsorgeberater IAF

Versicherungsvermittler VBV