Fragen und Antworten

Anlagen

-

Sollte ich mein Geld selber investieren oder besser meiner Bank oder einem Finanzprofi übergeben?

Bevor Du Dein Geld fremden Leuten zum Investieren übergibst, solltest Du Dir folgende fünf Fragen stellen:

- Welche realistische Kapitalrendite pro Jahr kann ich erwarten, wenn ich mein Geld selbst verwalte?

- Wie hoch ist meine jährliche Rendite, wenn ich mein Geld einer Bank oder einem Finanzprofi übergebe?

- Wie viel kostet es mich, wenn ich mein Geld einer Bank oder einem Finanzprofi übergebe?

- Wenn ich bei der Bank und dem externen Finanzprofi die Kosten der Rendite in Abzug bringe, wie viel bleibt konkret übrig?

- Macht es für mich in diesem Fall Sinn, mein Geld einem Profi zu übergeben oder kann und will ich es selbst bewirtschaften?

Zu Punkt 1:

Würdest Du Dein Geld in einen breit diversifizierten Aktien-Weltindex investieren, könntest du mit 9% durchschnittlicher Jahres-Nettorendite (nach Abzug der Kosten) rechnen.

Zu Punkt 2:

Leider gibt es nur wenige aktiv gemanagte Fonds und Vermögensverwaltungen, die regelmässig eine höhere Rendite als Ihren Vergleichsindex erzielen. Gehen wir jedoch mal davon aus, dass ein erfolgreichen Finanzprofis im Schnitt 10% Rendite erwirtschaftet (also 1% höher).

Zu Punkt 3:

Üblicherweise kosten aktiv gemanagte Fonds oder Vermögenverwaltungen zwischen 1.5% bis 2.5%. Je nach dem können noch diverse versteckte Kosten anfallen: Ausgabeaufschlag, Wechselkursgebühren, Produktkosten, etc.

Zu Punkt 4:

Wenn ich der durchschnittlichen Rendite von 10% Kosten von 2% in Abzug bringe, bleibt mir eine jährliche Nettorendite von 8%. Nach Berücksichtigung der Kosten bleibt mir also weniger, als wenn ich es selbst machen würde.

Zu Punkt 5:

Nach Berücksichtigung der Kosten bleibt mir also meistens weniger, als wenn ich es selbst machen würde. Nun kann es jedoch für Dich durchaus Sinn ergeben, das Investieren an Profis abzugeben. Zum Beispiel, weil Dich das Auf- und Ab Nervös macht, Du Dich nicht mit Wirtschaft auseinandersetzen möchtest oder Du schlichtweg keine Zeit dafür aufwenden möchtest.

Solltest Du die Sache abgeben wollen, informiere Dich über die Kosten und über die vergangene Performance. Du kannst zwar nicht aus der Vergangenheit auf die Zukunft schliessen. Trotzdem zeigt die Vergangenheit ein Bild, wie gut gearbeitet wurde.

Mit unserem Anlage-Check unterstützen wir Dich bei der Analyse Deiner Depots.

-

Wann macht ein Anlage-Check bei der monfin Sinn?

Wenn Dir das Basis-Wissen zu Geldanlagen fehlt und Du verstehen möchtest, wie langfristiger Vermögensaufbau funktioniert. Möchtest Du lernen, wie Dein Geld für Dich arbeitet und sich von alleine vermehrt? Wir bringen Dir bei, wie das Finanz-System funktioniert und wie Du es für Dich nutzen kannst, welche Risiken es zu verstehen gilt und wo Chancen auf Dich warten.

Der Anlage-Check ist auch für fortgeschrittenere Anleger, die Ihre Depots analysiert haben möchten. Unsere Finanz-Profis durchleuchten Deine Depots, beurteilen, in welche Produkte investiert wird, vergleichen die Performance und analysieren die Kosten. Im persönlichen Austausch kannst Du dann konkret auf alle wichtigen Punkte eingehen.

-

Wieso lohnt es sich schon in frühen Jahren zu investieren?

Weil sich der Zinseszins-Effekt entfaltet, umso mehr Zeit Du ihm gibst.

Beispiel: Zahlst Du ab Deinem 20. Geburtstag monatlich CHF 500 in einen Anlagefonds ein und lässt den Fonds nach Deinem 30. Geburtstag ohne weitere Einzahlungen 35 Jahre liegen, vermehrt sich Deine einbezahlte Investitionen von CHF 60'000 bis zur Pensionierung auf ca. CHF 607’000 (6% Durchschnittsrendite). Entscheidest Du Dich erst mit 55 Jahren den gleichen Betrag auf die Seite zu legen, wirst Du 10 Jahre später bei gleicher Rendite lediglich auf ein Vermögen von CHF 79'000 kommen.

-

Wieso sollte ich mir finanzielle Ziele setzen und diese planen?

Um Deinem Sparprozess einen tieferen Sinn zu verleihen. Wenn Du Dein Sparziel kennst, wird Dir sparen leichter fallen. Mit einer frühzeitigen Planung erkennst Du Steueroptimierungen rechtzeitig und wirst langfristig bessere Anlagerenditen erwirtschaften. Mit einem gesunden Mix aus Liquiditätsaufbau, Absicherung und Investitionen in Wertschriften schützt Du Dich vor unnötigem Konsum und holst das Maximum aus Deinem hart verdienten Geld. Lebe im Hier und Jetzt, vergesse aber nicht an Morgen zu denken.

-

Wieso sollte ich nicht nur Geld auf ein Sparkonto legen, sondern immer auch einen Teil meiner Sparquote investieren?

Weil sich Dein Geld auf dem Konto nicht vermehrt. Im Gegenteil: Wenn Du bei einer durchschnittlichen Teuerung von 2% Deine Ersparnisse auf dem Konto zu unter 1% liegen lässt, schaust Du zu, wie Deine Ersparnisse über die Jahre dahinschmelzen. Es gilt einen persönlichen Mix zwischen Liquidität, Sicherheit und Rendite zu finden. Beginnst Du mit 25 Jahren monatlich ca. CHF 600 in einen günstigen Anlagefonds zu investieren, vermehrt sich Dein Guthaben bis 65 auf ca. CHF 1’100'000 (6% Durchschnittsrendite). Auf einem Sparkonto mit 0.5% Zinsen wird es weniger als ein Drittel: CHF 318'000. Berücksichtigst Du zusätzlich die Teuerung, liegt der Wert nominal um weitere CHF 100'000 tiefer.

-

Wieso ist der Unterschied zwischen Vermögenswerten und Verbindlichkeiten wichtig?

Vermögenswerte machen dich reicher, während Verbindlichkeiten deine Ersparnisse auffressen! Ein Auto kostet viel Geld, macht dich also ärmer. Eine vermietete Wohnung bietet, nach Abzug sämtlicher Kosten, ein zusätzliches Einkommen. Dein Geld arbeitet für dich und macht dich vermögender. Dasselbe gilt für Wertschriften wie z.B. Aktien: Dank Dividenden erhältst du einen Zins fürs Ausleihen deines Geldes. Investiere also unbedingt einen Teil deines Geldes in Vermögenswerte, und nicht nur in Verbindlichkeiten.

-

Ab wann sollte ich mein Geld investieren?

Je früher, desto besser. Je eher Du einen Teil Deiner Ersparnisse in Anlagen steckst, umso länger hat Dein Geld Zeit, für Dich zu arbeiten. Entwickle mit uns eine passende Strategie und investiere einen Teil Deiner Ersparnisse in Vermögenswerte. Lerne kurzfristige Schwankungen auszuhalten und in den richtigen Momenten zu investieren. Gute Entwicklungen bedürfen oft der Zeit. Gib Deinem Geld ebenfalls die Chance dazu.

-

Ist das Anlegen meiner Ersparnisse nicht riskant?

Wo Risiken sind, liegen auch Chancen. Ja, gewisse Anlagen sind sehr riskant und ähneln einem Casino-Besuch. Von solchen Investitionen raten wir ab. Hier geht es vorerst um Wertschriften, die Dir erlauben, am Marktgeschehen teilzunehmen. Bei denen gilt das Motto: Je länger Du nicht auf Dein investiertes Geld angewiesen bist und je besser Du Dein Verständnis für Anlagen vertiefst, desto mehr überwiegen die Chancen. Langfristige Durchschnittsrenditen von 5% sind keine Seltenheit.

Finanzen

-

Wieso soll mich ein Finanz-Profi begleiten?

Weil sich unser Finanzsystem und Steuerrecht stetig weiterentwickelt und ein Finanz-Profi Dir Tipps geben kann, die mehrere tausend Franken Wert sind. Sich ständig mit dem Marktgeschehen auseinanderzusetzen, um keine gesetzlichen Änderungen zu verpassen, ist ansträngend und zeitintensiv. Dein monfin-Profi begleitet Dich auf Deinem Weg zu mehr Vermögen. Er befähigt dich finanziell intelligente Entscheidungen zu treffen und immunisiert Dich gegen emotionale Versuchungen sowie finanzielle Fehlentscheidungen. Anstatt Dir unnötige Produkte zu verkaufen, setzen wir auf Deine eigene Finanzbildung. Kein langes Suchen im Internet und nie wieder eine inkompetente Finanzberatung.

-

Wieso soll ich meine Träume planen?

Wer sich keine Ziele setzt, darf sich nicht wundern, wenn man im nirgendwo landet. Oder wie oft bist Du schon planlos in ein Taxi gestiegen? Wir unterstützen Dich Visionen zu entwickeln, Deinen Selbstwert zu stärken und grossartige Ziele zu verfolgen. Wir sind überzeugt, dass diejenigen, die bereit sind, an sich zu arbeiten und Herausforderungen anzunehmen, im Leben alles erreichen können. Wenn Du dazu bereit bist, begleiten wir Dich. Lass uns gemeinsam Berge versetzen.

-

Wie kann ich mein Vermögen schnell verdoppeln?

Indem Du Systeme nutzt, die Dich führen und an denen Du Dich orientieren kannst. Plane Deine Ausgaben, spare systematisch und lerne zu investieren. Leider wird Sparen oft als Konsumverzicht verstanden, obwohl es sich dabei eher um einen Konsumaufschub handelt. Es ist folglich eine Belohnung für Morgen. Ändere Deine Gewohnheiten, erstelle Dein Budget und überlege Dir welche Ausgaben Du reduzieren, eliminieren oder optimieren kannst, um Deine freie Sparquote zu erhöhen. Mit einem Kontenplan automatisierst Du dann Deine Geldflüsse, wobei du mindestens ein Drittel Deiner freien Sparquote investierst.

Hypotheken

-

Wann macht ein Finanzierungs-Check bei der monfin Sinn?

Wenn Du den Wunsch nach eigenen vier Wänden verspürst, aber noch nicht genau weisst, wo Du finanziell stehst oder was überhaupt möglich ist. Egal, ob Du ganz am Anfang stehst, erst in ein bis zwei Jahren kaufen möchtest oder schon konkrete Objekte anschaust: Der Finanzierungs-Check hilft Dir, Klarheit zu gewinnen.

Er zeigt Dir an konkreten, auf Dich zugeschnittenen Berechnungsbeispielen, wie viel Immobilie Du Dir leisten kannst, wie Du Dein Eigenkapital gezielt einsetzt und was Du tun kannst, wenn es heute noch nicht ganz reicht.

Kurz gesagt: Der beste Zeitpunkt ist vor dem Gespräch mit der Bank – nicht danach. Damit Du von Anfang an in einer guten Verhandlungsposition stehst.

-

Kann ich mir Eigenheim noch leisten?

Ja, aber vielleicht erst morgen und nur mit einem guten Finanzplan. Wer sich eigene vier Wände wünscht, braucht eine Hypothek und die ist an verschiedene Bedingungen geknüpft. Bei vielen scheitert der Traum bereits bei den 20% Eigenmittel oder spätestens bei der Tragbarkeitsrechnung. Wie viel Ersparnisse Du für Deinen Wohntraum benötigst oder wie teuer Deine Immobilie maximal sein darf, kannst du mit unserem monfin-Hyporechner kalkulieren.

-

Wann macht ein Hypotheken-Check bei der monfin Sinn?

Grundsätzlich immer. Entweder sparst Du Zeit und verzichtest auf einen umfangreiches Vergleichen oder Du nimmst Dich dem Vergleichen an und schlägst Dich selbst mit mehreren Verkäufern von verschiedenen Kreditanbietern auseinander. Wer nicht vergleicht ist selbst Schuld und zahlt dadurch unnötig zu viel für seine Hypothek. Wer sich selbst um den Vergleich kümmert, investiert viel Zeit und riskiert, dass er eine schlechte Auswahl an Anbietern trifft. Hinzu kommt, dass kaum ein Verkäufer von sich aus die besten Konditionen gewährt. In den meisten Fällen liegen zwischen dem ersten Angebot und dem hartnäckig verhandelnden Endzinssatz mehrere Basispunkte (0.01%). Dazu kommen noch die verschiedenen Rahmenbedingungen wie Amortisationspflicht, flexible Rückzahlung oder Kündigungsfristen und - gebühren, auf die Du achten solltest.

-

Lohnt sich ein Hypotheken-Vergleich?

Ja klar. Bei einer Hypothek von CHF 500'000 sparst Du mit einem um 0.2% günstigeren Angebot in zehn Jahre CHF 10’000. Des Weiteren gibt es grosse Unterschiede bezüglich Flexibilität. Angebote von Banken, Versicherungen, Pensionskassen oder anderen Anbietern sind meist sehr unterschiedlich. Unsere Finanz-Profis klären mit Dir Deinen Bedarf und suchen für Dich das beste Angebot.

-

Wie viel spare ich dank einem breiten Marktvergleich?

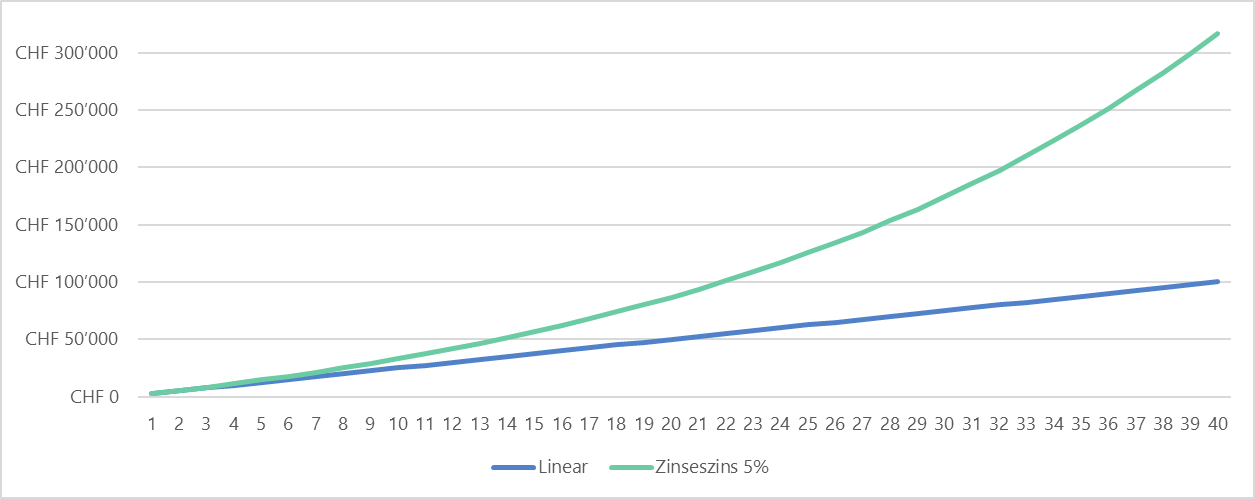

Kommt darauf an, wie gut Dein bisheriges Zins-Vergleichsangebot ist. Dabei gilt es zu erwähnen, dass gerade bei Neuabschlüssen einige Anbieter mit grosszügige Rabatten ködern. Bei Erneuerungen stellen wir oft fest, dass, ohne oder mit nur geringer Verhandlung, diese Rabatte dann fehlen. Fakt ist, dass wir bei den allermeisten Ausschreibungen, egal ob Erstabschluss oder Erneuerung, Unterschiede über 0.50% feststellen. Bei einer Hypothekarsumme von CHF 500'000 sind das jährlich CHF 2'500, was sich bei einer Festhypothek von 10 Jahren auf unnötige CHF 25'000 Mehrkosten aufschlägt. Alleine deshalb siehst Du bestimmt ein, dass ein regelmässiger Vergleich sinnvoll ist.

Berücksichtigst Du zusätzlich noch die entgangene Opportunität mit einer Anlage von 5%, werden aus den CHF 25'000 in 10 Jahren sogar über CHF 33'000. Ohne Berücksichtigung des Zinses würdest Du in diesem Beispiel in 20 Jahren CHF 50'000, in 30 Jahren CHF 75'000 und in 40 Jahren CHF 100'000 dank eines regelmässigen Vergleichs einsparen (blaue Linie). Wenn Du die jährlich eingesparten CHF 2'500 zu 5% anlegst und sie nicht konsumierst, wird dank des Zinseszins-Effekt in 20 Jahren über CHF 86'000, in 30 Jahren CHF 174'000 und in 40 Jahren sogar über CHF 317'000. Der Effekt verstärkt sich, je länger der Zinseszins arbeiten kann. Siehe Dir dazu die untenstehende Tabelle an:

-

Festhypothek, SARON oder Variabel?

Kommt auf Deine Lebensumstände und Dein Bedürfnis nach Planbarkeit an. Vier von fünf Hypotheken werden über eine bestimmte Laufzeit zu einem festen Zinssatz fixiert. In den meisten Fällen werden fünf bis zehn Jahre gewählt. Versicherungen und Pensionskassen ermöglichen sogar Laufzeiten bis zu 25 Jahren. Nur ungefähr 20% der Hypotheken werden als SARON abgeschlossen.

Langfristige Hypothekarverträge bieten den Vorteil der monatlichen Budgettierbarkeit, bergen jedoch die Gefahr von Bussen und teuren Gebühren bei vorzeitiger Auflösung. Neben der Festhypothek können auch variable oder Geldmarkthypotheken abgeschlossen werden. Geldmarkthypotheken wie der SARON sind in der langfristigen Historie meistens günstiger. Da sie aber dem Leitzins der Schweizer Nationalbank (SNB) folgen, unterliegen sie dauernden Schwankungen und sind nichts für schwache Nerven. Möglich sind auch Kombinationen von Festhypothek und SARON, um von den jeweiligen Vorteilen beider Modelle profitieren zu können. Von der Splittung von Festhypotheken raten wir klar ab (z.B. 5 Jahre und 10 Jahre).

In jedem Fall sollte Deine Hypothek auf Deine langfristigen Bedürfnisse und Finanzplanung zugeschnitten sein. Falsch gewählte Laufzeiten können teure Gebühren und steuerliche Nachteile mit sich ziehen.

-

Wieso ratet ihr von Festhypotheken mit unterschiedlichen Laufzeiten ab?

Weil Du damit Deine Verhandlungsposition aufgibst. Hast Du beispielsweise eine fünf- und zehnjährige Festhypothek abgeschlossen, wirst Du höchstwahrscheinlich bei der Erneuerung der fünfjährigen Festhypothek keinen anderen Kreditgeber finden. Das Problem liegt darin, dass der Kreditgeber mit der zehnjährigen Festhypothek im ersten Rang steht. Ein neuer Kreditgeber hätte bei einer allfälligen Veräusserung also keinen Einfluss auf den Verkaufserlös und unterliegt somit dem Risiko, auf den Schulden sitzen zu bleiben.

Wenn Deine fünfjährige Hypothek also ausläuft, während Deine zehnjährige Festhypothek noch weitere fünf Jahre bei deinem Kreditgeber läuft, weiss dieser um seine Verhandlungsposition. Glaubst Du, dass er Dir den maximal möglichen Rabatt gewährt?

-

Auf welche Unterschiede sollte ich mich sonst noch achten?

Wenn Dir langfristige Planung wichtig ist, bieten Versicherungen und Pensionskassen feste Laufzeiten bis zu 25 Jahren an. Während der Tiefzinsphase hättest Du eine 25-jährige Festhypothek um 1.50% abschliessen können. Kombiniert mit flexibler Rückzahlung oder einer einmaligen Amortisationsmöglichkeit bei Verkauf, sind solche Angebote auf jeden Fall prüfenswert.

Das führt uns zum nächsten Punkt: Flexible Rückzahlungsmöglichkeiten. Langfristige Hypothekarverträge bieten zwar den Vorteil der monatlichen Budgettierbarkeit, bergen jedoch die Gefahr von Bussen und teuren Gebühren bei vorzeitiger Auflösung. Unerwartete Änderungen Deiner Lebensumstände, die Dich zum Verkauf Deiner Immobilie zwingen (beispielsweise eine Trennung/Scheidung, ein Berufswechsel oder ein Todesfall), können zu einem kostspieligen Albtraum werden. Es gibt jedoch einige Kreditgeber, die flexible Rückzahlungen ermöglichen. Generell findest Du das aber nur bei Wenigen, sodass die Wahl der passenden Laufzeit vor allem von Deiner langfristigen Finanzplanung abhängig sein sollte. Gerade in den 10 Jahren vor Deiner geplanten Pensionierung sind gestaffelte Amortisationsmöglichkeiten eine spannende Option, um Steuern zu optimieren.

Grosse Unterschiede gibt es auch bei der Kündigungsfrist. Sie können von null bis sechs Monate stark variieren und führen meist bei der Erneuerung zu ungewollten Überraschungen. Deshalb solltest Du Dich in jedem Fall frühzeitig um Deine Erneuerung kümmern. Wir starten bei unseren Bestandskunden ungefähr ein Jahr vor Ablauf der zu erneuernden Tranchen.

-

Kann ich eigene Angebote einbringen?

Ja klar, aber spar Dir den Aufwand, weil wir mit den grössten Kreditgebern zusammenarbeiten und für Dich verhandeln werden. Wenn Du ausserdem offen bist, die Hypothek über uns abzuschliessen, ist unsere Dienstleistung kostenlos.

Immobilien

-

Wann macht ein Finanzierungs-Check bei der monfin Sinn?

Wenn Du den Wunsch nach eigenen vier Wänden verspürst, aber noch nicht genau weisst, wo Du finanziell stehst oder was überhaupt möglich ist. Egal, ob Du ganz am Anfang stehst, erst in ein bis zwei Jahren kaufen möchtest oder schon konkrete Objekte anschaust: Der Finanzierungs-Check hilft Dir, Klarheit zu gewinnen.

Er zeigt Dir an konkreten, auf Dich zugeschnittenen Berechnungsbeispielen, wie viel Immobilie Du Dir leisten kannst, wie Du Dein Eigenkapital gezielt einsetzt und was Du tun kannst, wenn es heute noch nicht ganz reicht.

Kurz gesagt: Der beste Zeitpunkt ist vor dem Gespräch mit der Bank – nicht danach. Damit Du von Anfang an in einer guten Verhandlungsposition stehst.

-

Kann ich mir Eigenheim noch leisten?

Ja, aber vielleicht erst morgen und nur mit einem guten Finanzplan. Wer sich eigene vier Wände wünscht, braucht eine Hypothek und die ist an verschiedene Bedingungen geknüpft. Bei vielen scheitert der Traum bereits bei den 20% Eigenmittel oder spätestens bei der Tragbarkeitsrechnung. Wie viel Ersparnisse Du für Deinen Wohntraum benötigst oder wie teuer Deine Immobilie maximal sein darf, kannst du mit unserem monfin-Hyporechner kalkulieren.

-

Lohnt sich ein Hypotheken-Vergleich?

Ja klar. Bei einer Hypothek von CHF 500'000 sparst Du mit einem um 0.2% günstigeren Angebot in zehn Jahre CHF 10’000. Des Weiteren gibt es grosse Unterschiede bezüglich Flexibilität. Angebote von Banken, Versicherungen, Pensionskassen oder anderen Anbietern sind meist sehr unterschiedlich. Unsere Finanz-Profis klären mit Dir Deinen Bedarf und suchen für Dich das beste Angebot.

-

Wie verkaufe ich meine Immobilie erfolgreich?

Durch gute Vorbereitung und guter Verhandlungstechnik. Je besser das Verkaufsdossier mit den Fotos, dem 3D-Rundgang und einer fairen Bewertung ist, desto einfacher finden sich potenzielle Käufer. Diese wiederum versuchen, den Verkaufspreis nach unten zu verhandeln. Wie viel Erfahrung hast Du mit Verkaufsgesprächen, bei denen es um mehrere hunderttausend Franken geht? Wir unterstützen dich von der Planung bis zum Notartermin. Entscheide, was Du Dir selbst zutraust und worin bzw. wann wir Dich unterstützen sollen.

Krankenkassen

-

Wann macht ein Krankenkassen-Check bei der monfin Sinn?

Grundsätzlich immer. Klar, ab dem 60. Geburtstag wird es schwierig bis unmöglich noch einen neuen Zusatzversicherer für Dich zu finden und ja, wenn du gesundheitlich angeschlagen bist, wird es ebenfalls schwierig. Trotzdem kann es sinnvoll sein, deine Zusatzversicherung auf unnötige Deckungen zu prüfen und die Grundversicherung zu vergleichen oder allenfalls das Versicherungsmodell zu wechseln. Solltest Du die letzten zehn Jahre (oder länger) nichts an Deiner Krankenkassen-Police geändert haben, empfehlen wir Dir auf jeden Fall einen Check - unabhängig von Deinem Alter und Deinem Gesundheitszustand.

-

Brauche ich eine Zusatzversicherung?

In der Schweiz haben wir eines der weltweit dichtesten Versorgungsnetze der Welt. Möchtest du davon profitieren, empfehlen wir mindestens eine schweizweite Spitalversicherung in der allgemeinen Abteilung zu prüfen. Die Grundversicherung übernimmt nämlich maximal den kantonalen Tarif - was bei Spezialisten zu enormen Mehrbelastungen führen kann.

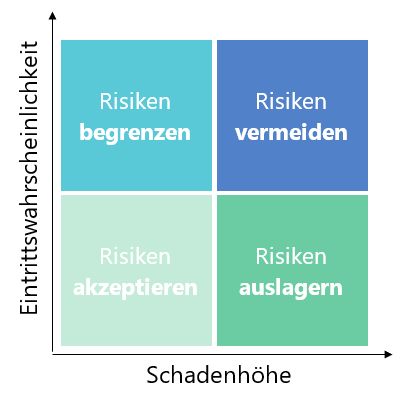

Generell legen wir einen grossen Wert auf bewusstes Risikomanagement. Zu oft stellen wir uns die falschen Fragen. Die Frage, ob etwas eintreten kann oder nicht, eignet sich nicht, um sich für oder gegen eine Versicherung zu entscheiden. Viel besser solltest Du Dich fragen, was Du tun würdest, wenn ein entsprechendes Risiko eintreten würde - unabhängig seiner Eintrittswahrscheinlichkeit. Denn Risiken, die nicht oft eintreten, sind meistens nicht teuer zu versichern. Wir Menschen neigen nämlich dazu, dass wir Risiken überschätzen, die häufig passieren und Risiken unterschätzen, die selten vorkommen.

Bevor Du Dich also für oder gegen eine Versicherung entscheidest, solltest Du die Eintrittswahrscheinlichkeit dem Schadenausmass gegenüberstellen. Je existenzbedrohender das Risiko, umso eher solltest du das Risiko absichern - oder vermeiden (siehe folgende Grafik):

-

Soll ich mein Baby schon vor der Geburt versichern?

Wenn Du Dein Baby schon vor der Geburt versicherst, profitierst Du von einem reibungslosen Ablauf und optimalem Versicherungsschutz – ohne komplizierte Formalitäten oder Risikoprüfungen. So erhält auch ein Neugeborenes mit gesundheitlichen Beeinträchtigungen uneingeschränkten Versicherungsschutz. Entscheidest Du Dich erst nach der Geburt für eine Anmeldung, wird eine Gesundheitsprüfung notwendig. Falls dann bereits eine Erkrankung vorliegt, ist es wahrscheinlich, dass Du für Dein Kind die gewünschte Zusatzversicherungen nicht abschliessen kannst. Um solche Unsicherheiten zu vermeiden, solltest Du die notwendigen Versicherungen schon während der Schwangerschaft abschliessen.

-

Per wann kann ich meine Franchise anpassen?

Du kannst die Franchise jeweils nur per Ende Jahr erhöhen oder senken. Möchtest Du sie senken, muss Dein Antrag bis spätestens am 30. November (bzw. dem letzten Arbeitstag im November) beim Versicherer eintreffen. Für eine Erhöhung hast du etwas mehr Zeit: Diese muss der Krankenversicherung schriftlich bis spätestens 31. Dezember mitgeteilt werden.

-

Per wann kann ich meine Krankenkasse wechseln/anpassen?

Anpassungen und Wechsel sind jeweils immer nur per 01.01. des Folgejahres möglich. Zusätzlich sind Vertragslaufzeiten und Kündigungsfristen zu beachten. Nach einer Laufzeit von drei Jahren kannst du jede Versicherung kündigen - auch wenn der Vertrag für eine längere Zeit abgeschlossen wurde. Grundsätzlich unterscheiden sich die Grund- und Zusatzversicherung wie folgt:

Grundversicherung

In der Grundversicherung kannst Du per 31. Dezember kündigen. Deine Kündigung muss aber spätestens am 30. November beim bisherigen Versicherer eintreffen (entscheidend ist das Eingangsdatum beim Versicherer und nicht der Poststempel). Einige Krankenkassengesellschaften ermöglichen die Kündigung per Mail. Sicherheitshalber empfehlen wir die Kündigung bis spätestens am 15. November per Post zu verschicken.

Zusatzversicherungen

Da es sich bei den Zusatzversicherungen um eine freiwillige Absicherung handelt, unterliegen sie dem Versicherungsvertragsgesetz (VVG). Hier gilt in der Regel eine Kündigungsfristen von 3 Monaten. Das heisst, die Kündigung muss bis spätestens 30. September beim Vorversicherer eintreffen. Einige Krankenkassen, wie Assura oder Groupe Mutuel, haben jedoch eine Kündigungsfrist von 6 Monaten – hier muss die Kündigung bereits bis zum 30. Juni eingereicht werden (siehe Detail in der Tabelle unten).

Ausnahmen

Bei Prämienerhöhen gilt bei der Zusatzversicherung in den allermeisten Fällen auch nur ein einmonatiges Kündigungsrecht.

Falls die Grundversicherung das traditionelle Modell mit der freien Arztwahl und der minimalen Franchise (Erwachsene CHF 300; Kinder CHF 0) beinhaltet, kann die Grundversicherung mit einer dreimonatigen Kündigungsfrist auch auf Mitte Jahr (30. Juni) gekündigt werden.

Steuern

-

Wie kann ich Steuern positiver entgegentreten?

Mit Planung. Wenn Du Deine Steuerlast kennst und diese monatlich mit einem Puffer ansparst, wirst Du wegen einer Steuerrate nie mehr schlaflosen Nächte haben. Unsere Finanz-Profis helfen Dir gerne beim Berechnen Deiner provisorischen Steuern. Fürs Ausfüllen der Steuererklärung, empfiehlt sich eine Ordnerstruktur pro Steuerjahr. So können laufend anfallende Rechnungen sauber abgelegt werden und stehen so im Folgejahr ohne weiteren Aufwand zur Verfügung.

-

Wie spare ich Steuern?

Vor allem mit Planung. Indem Deine Steuererklärung korrekt und mit allen Abzugsmöglichkeiten veranlagt wird, kannst Du ebenfalls Steuern einsparen. Während sich dieser Effekt aber auf ein paar hundert bis tausend Franken beschränkt, optimierst Du Deine Steuerlast mit einer laufenden Finanzplanung problemlos um einen vier- bis fünfstelligen Frankenbetrag.

-

Welche Fehler sollte ich vermeiden?

Mangelnde oder fehlende Planung. Die teuersten Fehler passieren, wenn Steueroptimierungen zu spät oder gar nicht erkannt werden. Dies gilt vor allem zehn Jahre vor der Pensionierung, beim Erwerb oder Verkauf von Wohneigentum oder bei Erbschaften. Hier können problemlos mehrere zehntausend Franken an Steuern gespart werden. Es lohnt sich also, sich frühzeitig mit einem Experten auszutauschen.

Versicherungen

-

Brauche ich zusätzlichen Versicherungsschutz bei Invalidität und Todesfall?

Kommt ganz auf Deine persönliche Lebensumstände drauf an. Grundsätzlich gilt: Je höher Deine freie Sparquote ist und je besser Dein Arbeitgeber Dich absichert, umso weniger Versicherungsschutz benötigst Du.

Solltest Du bei einem Unfall Deine Erwerbsfähigkeit verlieren, sind 90% Deines Einkommens abgesichert, sofern Du angestellt bist und weniger als CHF 140'000 im Jahr verdienst. Dafür sorgen die Invaliden- (IV) und Unfallversicherung (UVG). Passiert dasselbe wegen einer Krankheit, sind höchstwahrscheinlich nur noch 50% bis 70% Deines vorherigen Einkommens abgesichert. Gründe liegen darin, dass die Versicherung für Krankheit viel teurer ist und Dein Arbeitgeber die berufliche Vorsorge (BVG) individuell gestalten kann.

Im Todesfall sind Partner und Kinder noch schlechter gestellt, was für Familien und Immobilienbesitzer gravierende Folgen haben kann. Eine Absicherung für Dich und Deine Familie muss nicht teuer sein und kann bestenfalls dem steuerbaren Einkommen in Abzug gebracht werden. Meist kostet die Vollkasko für Dein Auto weitaus mehr.

Mit unserem Drei-Säulen-Check stellen wir Deine Bedürfnisse Deinen Leistungen gegenüber und besprechen mögliche Massnahmen. Damit gewinnst Du Klarheit und sorgst optimal vor.

-

Wann macht ein Rechtsvorsorge-Check bei der monfin Sinn?

Grundsätzlich immer, denn ein Unfall könnte Dich jederzeit ausser Gefecht setzen - und dann ist es zu spät. Kläre mit der Patientenverfügung, welche gesundheitlichen Massnahmen zu Deiner Lebenserhaltung Du wünschst, sodass nicht Deine Liebsten diese schwierige Entscheidung treffen müssen. Entscheide mit einem Vorsorgeauftrag und einer Sorgerechtserklärung, wer sich um Dich, Dein Geld und Deine Kinder kümmern soll, wenn Du nicht mehr dazu in der Lage bist.

Führst Du mit Deiner Partnerin oder Deinem Partner eine Wohngemeinschaft und ihr seid nicht verheiratet, ist ein Konkubinatsvertrag empfehlenswert. Habt ihr zusätzlich noch gemeinsame Verpflichtungen wie Kinder oder Immobilien, ist er schon fast Pflicht.

-

Wann macht ein Risiko-Check bei der monfin Sinn?

Grundsätzlich immer, und vor allem immer wieder. Denn Dein Leben verändert sich dauernd. Mit dem Risiko-Check beurteilen wir Deine Versicherungssituation ganzheitlich und optimieren gleichzeitig Deine Steuern. Oft stellen wir fest, dass nur einzelne Bereiche überprüft werden. So kannst Du auch bei uns den Krankenkassen-, Versicherungs- und Drei-Säulen-Check separat buchen. Empfehlen würden wir jedoch immer alle miteinander durchzuarbeiten, weil dadurch Doppelversicherungen vermieden werden. Oft finden wir Deckungen in einer Fahrzeug- oder Reiseversicherung, die auch in der Krankenkassen-Zusatzversicherung abgeschlossen werden können. Auch den obligatorischen Versicherungen über Deinen Arbeitgeber wird leider viel zu selten die notwendige Aufmerksamkeit geschenkt. Oder weisst Du wirklich, welche konkreten Leistungen in Deiner Pensionskasse versichert sind?

-

Wann macht ein Versicherungs-Check bei der monfin Sinn?

Grundsätzlich immer, und vor allem immer wieder. Dein Leben ändert sich ständig - so auch Deine Bedürfnisse an Deinen Versicherungsschutz. Zudem passen Versicherungsgesellschaften mehrmals jährlich ihre Bedingungen an, lancieren neue Produkte und schrauben an ihren Versicherungsprämien. Viele dieser Anpassungen kämen Dir zugute, doch Hand aufs Herz: Findest Du jährlich Zeit, um Dich um Deine Versicherungen zu kümmern? Mit unserem regelmässigen Versicherungs-Check bleibst Du auf dem aktuellsten Stand: Wir vergleichen Deine Prämie, sollte sie teurer werden, reduzieren Deckungen, sobald es sinnvoll wird und verhandeln Leistungen, wenn es kompliziert wird.

-

Was ist Risikomanagement und wieso ist es wichtig?

Risikomanagement ist der bewusste Umgang mit Risiken, indem Du Dir dir richtigen Fragen stellst. Zu oft stellen wir uns nämlich die falschen Fragen. Die Frage, ob etwas eintreten kann oder nicht, eignet sich nicht, um sich für oder gegen eine Versicherung zu entscheiden. Viel besser solltest Du Dich fragen, was Du tun würdest, wenn ein entsprechendes Risiko eintreten würde - unabhängig seiner Eintrittswahrscheinlichkeit. Denn jedes Risiko kann Dich treffen.

Risiken, die nicht oft eintreten, sind meistens auch nicht teuer zu versichern. Wir Menschen neigen aber dazu, dass wir Risiken überschätzen, die häufig passieren und Risiken unterschätzen, die selten vorkommen.

Bevor Du Dich also für oder gegen eine Versicherung entscheidest, solltest Du die Eintrittswahrscheinlichkeit dem Schadenausmass gegenüberstellen. Je existenzbedrohender das Risiko, umso eher solltest du das Risiko absichern - oder vermeiden (siehe folgende Grafik):

Entscheide Dich primär also für Versicherungen, die zwar unwahrscheinlich sind, aber finanziell untragbar wären (Risiken auslagern).

-

Wieso sollte ich regelmässig meine Versicherungen vergleichen?

Weil es sich lohnt. Es ist statistisch erwiesen, dass Versicherungsprämien bei einem Neuabschluss meistens günstiger sind als bei einer Erneuerung. Wir werden mit günstigen Angeboten gelockt und langfristig werden Stück für Stück die Rabatte gestrichen. Dieses System funktioniert, weil wir oft zu bequem sind, regelmässig unsere Verträge zu vergleichen. Mindestens alle fünf Jahre Dein Portefeuille auszuschreiben ist auf jeden Fall sinnvoll - vor allem, wenn sich Deine Prämien erhöht haben.

-

Welche Versicherungen sind wichtig?

Jedes Risiko kann Dich treffen. Versichere in erster Linie Risiken, die zwar eher unwahrscheinlich sind, Dich aber in deiner Existenz bedrohen könnten. Dazu zählen Haftpflicht-Ereignisse, Rechtsschutz-Fälle und Erdbeben. Auch fehlende Gesundheitsvorsorge kann dich ruinieren. Versichere grundsätzlich immer zuerst Menschen, bevor Du Dinge versicherst. Eine teure Vollkasko für ein Auto, aber ungenügende Absicherung für Dich und Deine Familie ist keine intelligente Lösung.

-

Auf welche Versicherungen sollte ich verzichten?

Meide Versicherungen, die nur kleine Schadensummen decken. Einzelobjektversicherungen, beispielsweise für ein Handy, kosten verhältnismässig deutlich zu viel. Versuche solche Risiken selbst zu tragen, indem Du ein stabileres Handy besorgst, oder zu reduzieren, indem Du eine gute Schutzhülle kaufst. In einer Versicherungsprämie sind das eigentliche Risiko, Betriebskosten und Gewinnmarge eingerechnet. Versicherungen sind generell teurer als das eigentliche Risiko. Heisst: Je mehr Ersparnisse, desto kalkulierter solltest Du Risiken eingehen.

-

Was sollte ich bei Versicherungsberatungen beachten?

Suche Dir unabhängige Berater und sei Dir mit der notwendigen Skepsis Bewusst, dass Du Dich in den meisten Fällen von Provisionen gesteuerten Verkäufern beraten lässt. Kaum jemand spricht über sinnvolle Selbstbehälter und unnötigen Deckungen. Wieso auch, wenn jeder Abschluss eine zusätzliche Entschädigung bedeutet? Solange Abschlussprovisionen für jedes verkaufte Produkt bezahlt werden, kann nur schwer eine faire Beratung sichergestellt werden. Deshalb erhalten die monfin-Profis einen Fixlohn und werden nicht nach Anzahl Abschlüssen beurteilt. Nur so kannst Du Dir sicher sein, dass sie in Deinem Interesse beraten.

Vorsorge

-

Brauche ich zusätzlichen Versicherungsschutz bei Invalidität und Todesfall?

Kommt ganz auf Deine persönliche Lebensumstände drauf an. Grundsätzlich gilt: Je höher Deine freie Sparquote ist und je besser Dein Arbeitgeber Dich absichert, umso weniger Versicherungsschutz benötigst Du.

Solltest Du bei einem Unfall Deine Erwerbsfähigkeit verlieren, sind 90% Deines Einkommens abgesichert, sofern Du angestellt bist und weniger als CHF 140'000 im Jahr verdienst. Dafür sorgen die Invaliden- (IV) und Unfallversicherung (UVG). Passiert dasselbe wegen einer Krankheit, sind höchstwahrscheinlich nur noch 50% bis 70% Deines vorherigen Einkommens abgesichert. Gründe liegen darin, dass die Versicherung für Krankheit viel teurer ist und Dein Arbeitgeber die berufliche Vorsorge (BVG) individuell gestalten kann.

Im Todesfall sind Partner und Kinder noch schlechter gestellt, was für Familien und Immobilienbesitzer gravierende Folgen haben kann. Eine Absicherung für Dich und Deine Familie muss nicht teuer sein und kann bestenfalls dem steuerbaren Einkommen in Abzug gebracht werden. Meist kostet die Vollkasko für Dein Auto weitaus mehr.

Mit unserem Drei-Säulen-Check stellen wir Deine Bedürfnisse Deinen Leistungen gegenüber und besprechen mögliche Massnahmen. Damit gewinnst Du Klarheit und sorgst optimal vor.

-

Wann macht ein Drei-Säulen-Check bei der monfin Sinn?

Grundsätzlich immer, und vor allem immer wieder. Egal in welcher Lebensphase Du steckst, Versicherungs- oder Bankprodukte abzuschliessen, ohne Dir über Deine Bedürfnisse und Ziele im Klaren zu sein, ist wie Kleider online zu shoppen, ohne Deine Grösse zu kennen. Obs passt, merkst Du erst später. Mit einem grossen Unterschied: Während Du eine falsche Kleidergrösse meist kostenlos zurückschicken kannst, musst Du bei Deiner Vorsorge mit teuren Konsequenzen leben.

Während die passende Anlage und der Zinseszins-Effekt für Deine frühzeitige Pensionierung sorgen, schützen Dich passende Versicherungen vor unerwarteten Risiken. Wenn Du Dich nicht mit Deiner Ausgangslage auseinandersetzt und zu lange wartest, verpasst Du wertvolle Gelegenheiten. Dich selbst um Deine Zukunft zu kümmern ist kein Luxus mehr, sondern Pflicht.

-

Wann sollte ich einen Ehe- und Erbvertrag erstellen lassen?

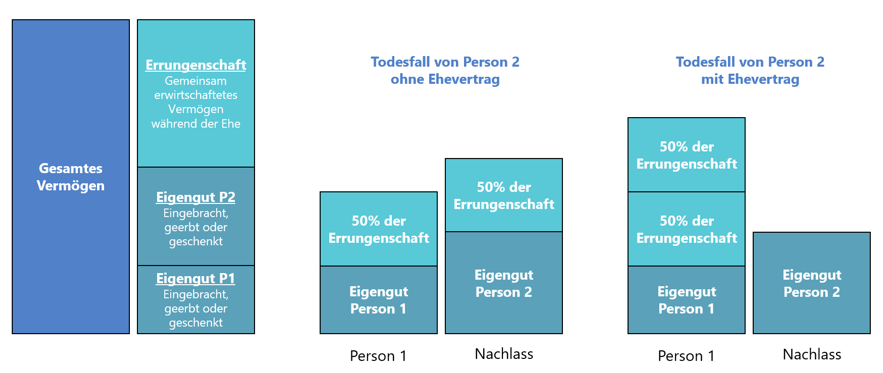

Sobald Du verheiratet bist, Kinder hast und eine Immobilie besitzt, in der ein Grossteil eures Vermögens drin steckt. Ohne rechtliche Vorkehrungen geht nämlich im Todesfall eines Elternteils ein Grossteil des gemeinsamen Vermögens an die Kinder (50% des Nachlasses). Die Kinder- und Erwachsenenschutzbehörde (KESB) überprüft, ob der Nachlass ordnungsgemäss verwaltetet wird und kann regelmässige Berichterstattungen fordern. Das kann, vor allem wenn viel Geld in einer Immobilie steckt, mühsame Folgen mit sich ziehen. Mit einem kombinierten Ehe- und Erbvertrag kann die Errungenschaft dem überlebenden Elternteil zugewiesen werden. Die Erbschaft des Eigengutes an die Kinder kann zusätzlich reduziert werden, wenn die Kinder auf den Pflichtteil gesetzt werden.

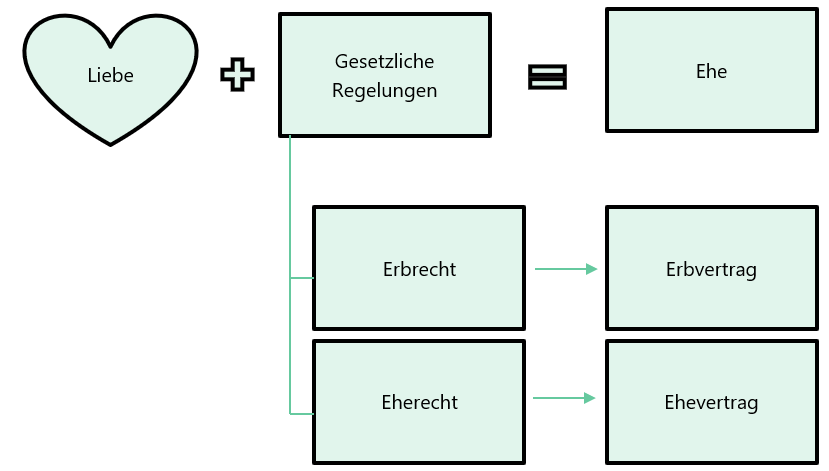

In der Schweiz ist vieles bereits gut auf gesetztes Ebene geregelt. Durch die Trauung werden Ehegatten zur ehelichen Gemeinschaft verbunden und verpflichten sich gegenseitig für das Wohl der Gemeinschaft sowie der gemeinsamen Kinder zu sorgen. Sie schulden einander Treue und Beistand.

Das Güterrecht umschreibt die Wirkung der Ehe auf das Vermögen der Ehepartner. Der Güterstand legt dar, wie die Ehepartner ihre Vermögenswerte während der Ehe nutzen und verwalten und klärt, wie das Vermögen bei Tod oder Scheidung aufgeteilt wird. Wenn nichts besonderes geändert wurde, gilt nach der Heirat die Errungenschaftsbeteiligung. Die kennt vier Vermögensmassen:

- Eigengut Partner 1

- Eigengut Partner 2

- Errungenschaft Partner 1

- Errungenschaft Partner 2

Eigengut sind Vermögen, die in die Ehe eingebracht oder während der Ehe geerbt wurde. Die Errungenschaft definiert Vermögenswerte, die während der Ehe entgeltlich erworben wurden. Beispiel:

- Ersparnisse durch Einkommen

- Renteneinkommen

- Erträge aus Anlagen und Beteiligungen

Die Errungenschaftsbeteiligung ist sehr flexibel und kann mit einem Ehevertrag leicht angepasst werden. So können individuelle Bedürfnisse den gesetzlichen Grundlagen weichen. Beispielsweise können Erträge aus einer eigenen Firma (Eigengut-Firma) dem Eigengut zugeschrieben werden. Vielfach ist es jedoch sinnvoll, die Errungenschaft im Todesfall ganz dem überlebenden Ehepartner zu überlassen. So fällt nur noch das Eigengut in Erbmasse (siehe Abbildung).

-

Was bringt mir ein Vorsorgeauftrag?

Mit einem Vorsorgeauftrag wird geklärt, wer Deine Vermögenswerte verwalten soll, falls Du selbst nicht mehr urteilsfähig bist (Vermögenssorge) und wer in einem solchen Fall die wichtigsten Entscheidungen Rund um Deine Betreuung treffen soll (Personensorge).

Vermögenssorge ist ein juristischer Begriff. Er bezeichnet die Verantwortung und Befugnis, das Vermögen einer anderen Person zu verwalten und zu schützen, wenn diese dazu selbst nicht (mehr) in der Lage ist. Wen Du für Deine Vermögenssorge bestimmst, verwaltet Dein Geld, bezahlt Rechnungen, prüft, unterschreibt und kündigt Verträge (wie z.B. Hypotheken), verlängert Versicherungen oder kümmert sich um Deine Steuererklärung, solange, bis Du selbst wieder in der Lage bist.

Wen Du für Deine Personensorge beauftragst, regelt Deine Betreuung sowie Deine Wohnsituation. Sie ist für die Veranlassung aller für Deine Gesundheit notwendigen Massnahmen zuständig.

Wenn Du also nicht möchtest, dass sich eine externe Betreuungsperson, meist von der Kindes- und Erwachsenschutzbehörde (KESB), sich um Dich und Dein Geld kümmert, solltest Du einen Vorsorgeauftrag erstellten.

-

Welche rechtlichen Vorkehrungen sollte ich für meine Liebsten treffen?

Mit einem Ehe- oder Erbvertrag, einem Testament einem Vorsorgeauftrag, einer Patientenverfügung und einer Sorgerechtsverfügung können die wichtigsten rechtlichen Vorkehrungen getroffen werden. Ohne Regelung wird im Todesfall der Nachlass gemäss Erbrecht verteilt. Kinder erhalten automatisch die Hälfte, was mühsame Folgen haben kann – vor allem mit einer Immobilie. Bei Urteilsunfähigkeit schaltet sich automatisch die Kindes- und Erwachsenenschutzbehörde (KESB) ein und entscheidet bei der Vermögensverwaltung mit. Wurde vorgängig nichts geregelt, ziehen sich mühsame Abklärungen und belastende Entscheidungen unnötig in die Länge. Mit unserem Rechtsvorsorge-Check unterstützen wir Dich bei der Erstellung der wichtigsten Dokumente.

-

Wie erstelle ich einen Ehe- und Erbvertrag?

Dazu musst Du zu einem Notar Deines Vertrauens gehen, denn ein Ehevertrag ist nur gültig, wenn dieser notariell beglaubigt wurde. Ein standardisierter Ehe- und Erbvertrag sollte Dich nicht mehr als CHF 1'000 kosten. Je nach Ausgestaltung, vor allem bei Firmenbesitz oder speziellen Anforderungen, kostet er auch mal mehr. Falls Du auf Nummer sicher gehen möchtest, lass Dir von zwei bis drei Notaren eine Offerte unterbreiten.

-

Wie kann ich einen Vorsorgeauftrag erstellen?

Ein Vorsorgeauftrag kann jede Person erstellen, die zum Zeitpunkt der Erstellung volljährig sowie urteilsfähig ist. Ein Vorsorgeauftrag ist nach Erwachsenenschutzrecht (Art. 360 ff. ZGB) jedoch nur gültig, wenn er von der auftraggebenden Person vom Anfang bis Ende handschriftlich verfasst wurde und am Schluss datiert und unterschrieben wird.

Neben der handschriftlichen Erstellung kann der Vorsorgeauftrag auch in Form der öffentlichen Beurkundung, unter Mitwirkung einer nach kantonalem Recht zuständigen Urkundsperson, errichtet werden. Mit unserem Rechtsvorsorge-Check stellen wir Dir eine Vorlage zum abschreiben zur Verfügung oder können Dir ein, zwei gute Notare empfehlen, falls Du gleichzeitig einen Ehe- und Erbvertrag erstellen lassen möchtest.

-

Wieso lohnt es sich schon in frühen Jahren zu investieren?

Weil sich der Zinseszins-Effekt entfaltet, umso mehr Zeit Du ihm gibst.

Beispiel: Zahlst Du ab Deinem 20. Geburtstag monatlich CHF 500 in einen Anlagefonds ein und lässt den Fonds nach Deinem 30. Geburtstag ohne weitere Einzahlungen 35 Jahre liegen, vermehrt sich Deine einbezahlte Investitionen von CHF 60'000 bis zur Pensionierung auf ca. CHF 607’000 (6% Durchschnittsrendite). Entscheidest Du Dich erst mit 55 Jahren den gleichen Betrag auf die Seite zu legen, wirst Du 10 Jahre später bei gleicher Rendite lediglich auf ein Vermögen von CHF 79'000 kommen.

-

Wieso soll ich eine Sorgerechtserklärung für meine Kinder erstellen?

Verstirbt tragischerweise eines der Eltern, so geht das Sorgerecht in den meisten Fällen auf den anderen Elternteil über, vorausgesetzt das Kindeswohl wird dabei nicht gefährdet. Lag das Sorgerecht nur beim verstorbenen Elternteil oder versterben beide Eltern, sucht die Kindes- und Erwachsenenschutzbehörde (KESB) nach einem geeigneten Vormund. Normalerweise bevorzugt die KESB andere Familienangehörige. Problematisch wird die Sache jedoch bei mehreren Kindern mit grösserem Altersunterschied oder wenn die KESB das Gefühl hat, eine getrennte Platzierung bei Pflegefamilien sei tragbarer.

In einer Sorgerechtsverfügung wird der Wunsch der Eltern festgehalten, wer sich nach deren beiden Ableben um die Kinder kümmern soll. Es ist von Vorteil, wenn die Person schon zu Lebzeiten der Eltern in enger Beziehung zu den Kindern steht. Es besteht kein gesetzlicher Anspruch, dass die KESB diesem Wunsch nachkommt. Jedoch stellt die Sorgerechtsverfügung eine wichtige Hilfestellung für die Entscheidung der Behörden dar.

Als pflichtbewusstes Elternteil überlegst Du Dir bestimmt bereits bei Geburt, wer als Vormund infrage käme. Halte diese Wünsche und Begründungen schriftlich fest und unterstütze die Behörden, ein rasches Urteil fällen zu können. Spreche ausserdem mit diesen Personen darüber und übergebe ihnen eine Kopie der Sorgerechtserklärung.

-

Wieso sollte ich mein Geld auf dem 3a-Konto anlegen?

Weil sich Dein Geld auf dem Konto nicht vermehrt. Im Gegenteil: Wenn Du bei einer durchschnittlichen Teuerung von 2% Deine Ersparnisse auf dem Konto zu unter 1% liegen lässt, schaust Du zu, wie Deine Ersparnisse über die Jahre dahinschmelzen. Es gilt einen persönlichen Mix zwischen Liquidität, Sicherheit und Rendite zu finden. Beginnst Du mit 25 Jahren das 3a-Maximum von monatlich ca. CHF 600 in einen günstigen Anlagefonds zu investieren, vermehrt sich Dein Guthaben bis 65 auf ca. CHF 1’100'000 (6% Durchschnittsrendite). Auf einem Sparkonto mit 0.5% Zinsen wird es weniger als ein Drittel: CHF 318'000. Berücksichtigst Du zusätzlich die Teuerung, liegt der Wert nominal um weitere CHF 100'000 tiefer.

-

Wieso sollte ich mir finanzielle Ziele setzen und diese planen?

Um Deinem Sparprozess einen tieferen Sinn zu verleihen. Wenn Du Dein Sparziel kennst, wird Dir sparen leichter fallen. Mit einer frühzeitigen Planung erkennst Du Steueroptimierungen rechtzeitig und wirst langfristig bessere Anlagerenditen erwirtschaften. Mit einem gesunden Mix aus Liquiditätsaufbau, Absicherung und Investitionen in Wertschriften schützt Du Dich vor unnötigem Konsum und holst das Maximum aus Deinem hart verdienten Geld. Lebe im Hier und Jetzt, vergesse aber nicht an Morgen zu denken.

-

Wo muss ich den Vorsorgeauftrag aufbewahren?

An einem sicheren Ort. Es ist empfehlenswert, die entsprechenden Vertrauenspersonen über den Inhalt und den Aufbewahrungsort zu informieren. Möglich ist auch die Registrierung beim Zivilstandsamt. In einigen Kantonen kann der Vorsorgeauftrag bei der KESB (Kinder- und Erwachsenenschutzbehörde) hinterlegt werden.

Im Rahmen unseres Finanz-Abos ist die Aufbewahrung des Vorsorgeauftrags kostenlos bei uns sichergestellt. Im Falle Deiner Urteilsunfähigkeit informieren wir die von Dir beauftragten Personen. Zudem weisen wir Dich alle fünf Jahre darauf hin, den Vorsorgeauftrag zu prüfen und allenfalls zu überarbeiten.

Noch offene Fragen?

Du hast bereits unzählige Blogbeiträge und FAQs durchforstet und hast dnoch offene Fragen? Vereinbare einen Termin mit mir – ich helfe dir dabei, dein Geld optimal zu platzieren.

Marc Meier

CAS in Finance & Banking

CAS in Leadership

Betriebsökonom FH

Versicherungsvermittler VBV