Rechtsvorsorge-Check Klarheit für den Ernstfall

Kläre, was mit Dir und Deinem Vermögen passieren soll, wenn Du selbst nicht mehr darüber entscheiden kannst. Dabei spielen ein Ehe- und Erbvertrag oder Testament, Dein Vorsorgeauftrag, Deine Patientenverfügung, eine Sorgerechtserklärung für Deine Kinder sowie eine Anordnung im Todesfall eine zentrale Rolle. Die meisten Verträge kannst Du mit unseren Vorlagen erstellen.

Lieber früh als spät

- Schätzt Du Klarheit, wenn es schwierig wird?

- Was wünschst Du Dir, wenn Du nicht mehr frei entscheiden kannst?

- Möchtest Du vermeiden, dass sich die Behörden zu sehr einmischen?

- Sollen Deine Liebsten wissen, was im schlimmsten Moment zu entscheiden ist?

- Wer soll sich um Deine Kinder kümmern, wenn Du nicht mehr fähig dazu bist?

Unser Rechtsvorsorge-Check thematisiert die sechs wichtigsten Verträge, die Du in Zeiten Deiner besten Gesundheit und solange Deine Beziehung harmoniert, regeln solltest. Erhalte verschieden Vorlagen und triff frühzeitig wichtige Entscheidungen.

Deine Vorteile

Sich mit negativen "Was-wäre-wenn"-Szenarien auseinanderzusetzen, ist anstrengend. Wir machen Dir die Sache so einfach wie möglich. Mit unseren Vorlagen nimmst Du Dich Schritt für Schritt allen wichtigen Themen an und kannst Unklarheiten mit einem Vorsorge-Profi besprechen.

Rechtliche Grundlagen klären

Konkubinatsvertrag

In der Schweiz sind Paare kaum geschützt. Wenn ihr nichts regelt, kann das bei einer Trennung, einer Krankheit oder im Tod zu unnötigen Problemen führen. Ein Konkubinatsvertrag regelt Eigentumsverhältnisse (z.B. an Möbel oder einer gemeinsam erworbenen Immobilie), Mietkosten, Unterhalt, Vorsorge und Erbansprüche. Besonders bei gemeinsamem Vermögen, Kindern oder Immobilien schafft er rechtliche Klarheit und Sicherheit für beide Partner.

Ehe- und Erbvertrag

Ohne rechtliche Vorkehrungen geht im Todesfall eines Elternteils ein Grossteil des gemeinsamen Vermögens an die Kinder (50% des Nachlasses). Die Kinder- und Erwachsenenschutzbehörde (KESB) überprüft, ob der Nachlass ordnungsgemäss verwaltetet wird und kann regelmässige Berichterstattungen fordern. Das kann, vor allem wenn viel Geld in einer Immobilie steckt, mühsame Folgen mit sich ziehen. Mit einem kombinierten Ehe- und Erbvertrag kann die Errungenschaft dem überlebenden Elternteil zugewiesen werden. Die Erbschaft des Eigengutes an die Kinder kann zusätzlich reduziert werden, wenn die Kinder auf den Pflichtteil (50% der gesetzlichen 50%) gesetzt werden.

Vorsorgeauftrag

Seit dem 01.01.2013 können dank dem Kindes- und Erwachsenenschutzrecht frühzeitig Vorkehrungen für den Fall einer Urteilsunfähigkeit getroffen werden. In einem Vorsorgeauftrag regelst Du, wer sich um Dein Geld und wichtige Verträge sowie gesundheitliche Massnahmen kümmern soll, falls Du selbst infolge eines Unfalls, einer schweren Erkrankung oder Altersschwäche nicht mehr dazu in der Lage bist. Falls kein Vorsorgeauftrag vorliegt, wird die Kindes- und Erwachsenenschutzbehörde (KESB) einen Beistand verordnen. In den meisten Fällen sind dafür Mitarbeitende der Amtsbeistandschaft oder Sozialbehörden vorgesehen.

Patientenverfügung

Mit einer Patientenverfügung wird festgehalten, welche medizinische Behandlung Du nach einem schweren Unfall oder im Endstadium einer Krankheit wünschst und welche nicht. Damit stellst Du sicher, dass Dein Wille auch dann berücksichtigt wird, wenn Du Dich selbst nicht mehr dazu äussern kannst. Eine Patientenverfügung ist nicht obligatorisch und kann jederzeit persönlich verfasst, geändert oder vernichtet werden. Sie dient den medizinischen Fachpersonen un Deinen Liebsten als Orientierungshilfe in schwierigen Entscheidungssituationen. Deshalb sollte man auf eine präzise, widerspruchsfreie Formulierung achten.

Sorgerechtserklärung

Verstirbt tragischerweise ein Elternteil, so geht das Sorgerecht in den meisten Fällen auf den anderen Elternteil über. Lag das Sorgerecht nur beim verstorbenen Elternteil oder versterben beide Eltern gleichzeitig, sucht die Kindes- und Erwachsenenschutzbehörde (KESB) nach einem geeigneten Vormund. In einer Sorgerechtserklärung hältst Du fest, wer sich nach einem tragischen Unfall um Deine Kinder kümmern soll.

Anordnung im Todesfall

Mit einer Anordnung im Todesfall schreibst Du zu Lebzeiten, was nach Deinem Tod gelten soll. Grundsätzlich klärt eine solche Anordnung, wie Du bestattet und aufbewahrt werden möchtest und entlastet vor allem deine Liebsten bei einigen schwierigen Entscheidungen. Sie ist nicht obligatorisch und kann jederzeit persönlich verfasst, geändert oder vernichtet werden. Sie dient lediglich deinen Angehörigen als Hilfestellung in ohnehin schon emotionalen Momenten.

Deine Kosten

CHF 180.-

- Einmalig für die ganze Familie

- Ohne Konkubinatsvertrag

- Ohne Ehe- und Erbvertrag (Notar)

CHF 360.-

- Einmalig für die ganze Familie

- Mit Konkubinatsvertrag

- Ohne Ehe- und Erbvertrag (Notar)

Häufige Fragen

-

Wann macht ein Rechtsvorsorge-Check bei der monfin Sinn?

Grundsätzlich immer, denn ein Unfall könnte Dich jederzeit ausser Gefecht setzen - und dann ist es zu spät. Kläre mit der Patientenverfügung, welche gesundheitlichen Massnahmen zu Deiner Lebenserhaltung Du wünschst, sodass nicht Deine Liebsten diese schwierige Entscheidung treffen müssen. Entscheide mit einem Vorsorgeauftrag und einer Sorgerechtserklärung, wer sich um Dich, Dein Geld und Deine Kinder kümmern soll, wenn Du nicht mehr dazu in der Lage bist.

Führst Du mit Deiner Partnerin oder Deinem Partner eine Wohngemeinschaft und ihr seid nicht verheiratet, ist ein Konkubinatsvertrag empfehlenswert. Habt ihr zusätzlich noch gemeinsame Verpflichtungen wie Kinder oder Immobilien, ist er schon fast Pflicht.

-

Wann sollte ich einen Ehe- und Erbvertrag erstellen lassen?

Sobald Du verheiratet bist, Kinder hast und eine Immobilie besitzt, in der ein Grossteil eures Vermögens drin steckt. Ohne rechtliche Vorkehrungen geht nämlich im Todesfall eines Elternteils ein Grossteil des gemeinsamen Vermögens an die Kinder (50% des Nachlasses). Die Kinder- und Erwachsenenschutzbehörde (KESB) überprüft, ob der Nachlass ordnungsgemäss verwaltetet wird und kann regelmässige Berichterstattungen fordern. Das kann, vor allem wenn viel Geld in einer Immobilie steckt, mühsame Folgen mit sich ziehen. Mit einem kombinierten Ehe- und Erbvertrag kann die Errungenschaft dem überlebenden Elternteil zugewiesen werden. Die Erbschaft des Eigengutes an die Kinder kann zusätzlich reduziert werden, wenn die Kinder auf den Pflichtteil gesetzt werden.

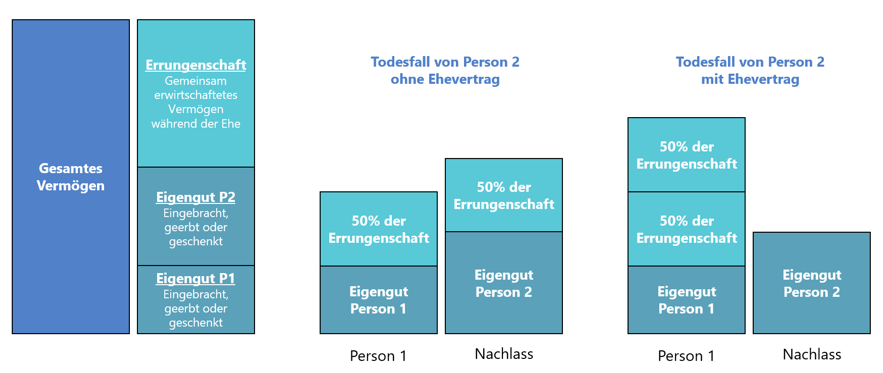

In der Schweiz ist vieles bereits gut auf gesetztes Ebene geregelt. Durch die Trauung werden Ehegatten zur ehelichen Gemeinschaft verbunden und verpflichten sich gegenseitig für das Wohl der Gemeinschaft sowie der gemeinsamen Kinder zu sorgen. Sie schulden einander Treue und Beistand.

Das Güterrecht umschreibt die Wirkung der Ehe auf das Vermögen der Ehepartner. Der Güterstand legt dar, wie die Ehepartner ihre Vermögenswerte während der Ehe nutzen und verwalten und klärt, wie das Vermögen bei Tod oder Scheidung aufgeteilt wird. Wenn nichts besonderes geändert wurde, gilt nach der Heirat die Errungenschaftsbeteiligung. Die kennt vier Vermögensmassen:

- Eigengut Partner 1

- Eigengut Partner 2

- Errungenschaft Partner 1

- Errungenschaft Partner 2

Eigengut sind Vermögen, die in die Ehe eingebracht oder während der Ehe geerbt wurde. Die Errungenschaft definiert Vermögenswerte, die während der Ehe entgeltlich erworben wurden. Beispiel:

- Ersparnisse durch Einkommen

- Renteneinkommen

- Erträge aus Anlagen und Beteiligungen

Die Errungenschaftsbeteiligung ist sehr flexibel und kann mit einem Ehevertrag leicht angepasst werden. So können individuelle Bedürfnisse den gesetzlichen Grundlagen weichen. Beispielsweise können Erträge aus einer eigenen Firma (Eigengut-Firma) dem Eigengut zugeschrieben werden. Vielfach ist es jedoch sinnvoll, die Errungenschaft im Todesfall ganz dem überlebenden Ehepartner zu überlassen. So fällt nur noch das Eigengut in Erbmasse (siehe Abbildung).

-

Was bringt mir ein Vorsorgeauftrag?

Mit einem Vorsorgeauftrag wird geklärt, wer Deine Vermögenswerte verwalten soll, falls Du selbst nicht mehr urteilsfähig bist (Vermögenssorge) und wer in einem solchen Fall die wichtigsten Entscheidungen Rund um Deine Betreuung treffen soll (Personensorge).

Vermögenssorge ist ein juristischer Begriff. Er bezeichnet die Verantwortung und Befugnis, das Vermögen einer anderen Person zu verwalten und zu schützen, wenn diese dazu selbst nicht (mehr) in der Lage ist. Wen Du für Deine Vermögenssorge bestimmst, verwaltet Dein Geld, bezahlt Rechnungen, prüft, unterschreibt und kündigt Verträge (wie z.B. Hypotheken), verlängert Versicherungen oder kümmert sich um Deine Steuererklärung, solange, bis Du selbst wieder in der Lage bist.

Wen Du für Deine Personensorge beauftragst, regelt Deine Betreuung sowie Deine Wohnsituation. Sie ist für die Veranlassung aller für Deine Gesundheit notwendigen Massnahmen zuständig.

Wenn Du also nicht möchtest, dass sich eine externe Betreuungsperson, meist von der Kindes- und Erwachsenschutzbehörde (KESB), sich um Dich und Dein Geld kümmert, solltest Du einen Vorsorgeauftrag erstellten.

-

Wie erstelle ich einen Ehe- und Erbvertrag?

Dazu musst Du zu einem Notar Deines Vertrauens gehen, denn ein Ehevertrag ist nur gültig, wenn dieser notariell beglaubigt wurde. Ein standardisierter Ehe- und Erbvertrag sollte Dich nicht mehr als CHF 1'000 kosten. Je nach Ausgestaltung, vor allem bei Firmenbesitz oder speziellen Anforderungen, kostet er auch mal mehr. Falls Du auf Nummer sicher gehen möchtest, lass Dir von zwei bis drei Notaren eine Offerte unterbreiten.

-

Wie kann ich einen Vorsorgeauftrag erstellen?

Ein Vorsorgeauftrag kann jede Person erstellen, die zum Zeitpunkt der Erstellung volljährig sowie urteilsfähig ist. Ein Vorsorgeauftrag ist nach Erwachsenenschutzrecht (Art. 360 ff. ZGB) jedoch nur gültig, wenn er von der auftraggebenden Person vom Anfang bis Ende handschriftlich verfasst wurde und am Schluss datiert und unterschrieben wird.

Neben der handschriftlichen Erstellung kann der Vorsorgeauftrag auch in Form der öffentlichen Beurkundung, unter Mitwirkung einer nach kantonalem Recht zuständigen Urkundsperson, errichtet werden. Mit unserem Rechtsvorsorge-Check stellen wir Dir eine Vorlage zum abschreiben zur Verfügung oder können Dir ein, zwei gute Notare empfehlen, falls Du gleichzeitig einen Ehe- und Erbvertrag erstellen lassen möchtest.

-

Wieso soll ich eine Sorgerechtserklärung für meine Kinder erstellen?

Verstirbt tragischerweise eines der Eltern, so geht das Sorgerecht in den meisten Fällen auf den anderen Elternteil über, vorausgesetzt das Kindeswohl wird dabei nicht gefährdet. Lag das Sorgerecht nur beim verstorbenen Elternteil oder versterben beide Eltern, sucht die Kindes- und Erwachsenenschutzbehörde (KESB) nach einem geeigneten Vormund. Normalerweise bevorzugt die KESB andere Familienangehörige. Problematisch wird die Sache jedoch bei mehreren Kindern mit grösserem Altersunterschied oder wenn die KESB das Gefühl hat, eine getrennte Platzierung bei Pflegefamilien sei tragbarer.

In einer Sorgerechtsverfügung wird der Wunsch der Eltern festgehalten, wer sich nach deren beiden Ableben um die Kinder kümmern soll. Es ist von Vorteil, wenn die Person schon zu Lebzeiten der Eltern in enger Beziehung zu den Kindern steht. Es besteht kein gesetzlicher Anspruch, dass die KESB diesem Wunsch nachkommt. Jedoch stellt die Sorgerechtsverfügung eine wichtige Hilfestellung für die Entscheidung der Behörden dar.

Als pflichtbewusstes Elternteil überlegst Du Dir bestimmt bereits bei Geburt, wer als Vormund infrage käme. Halte diese Wünsche und Begründungen schriftlich fest und unterstütze die Behörden, ein rasches Urteil fällen zu können. Spreche ausserdem mit diesen Personen darüber und übergebe ihnen eine Kopie der Sorgerechtserklärung.

-

Wo muss ich den Vorsorgeauftrag aufbewahren?

An einem sicheren Ort. Es ist empfehlenswert, die entsprechenden Vertrauenspersonen über den Inhalt und den Aufbewahrungsort zu informieren. Möglich ist auch die Registrierung beim Zivilstandsamt. In einigen Kantonen kann der Vorsorgeauftrag bei der KESB (Kinder- und Erwachsenenschutzbehörde) hinterlegt werden.

Im Rahmen unseres Finanz-Abos ist die Aufbewahrung des Vorsorgeauftrags kostenlos bei uns sichergestellt. Im Falle Deiner Urteilsunfähigkeit informieren wir die von Dir beauftragten Personen. Zudem weisen wir Dich alle fünf Jahre darauf hin, den Vorsorgeauftrag zu prüfen und allenfalls zu überarbeiten.

Termin mit Vorsorge-Profi buchen

Noch unsicher, ob unser Rechtsvorsroge-Check das richtige für Dich ist? Kein Problem. Gerne helfen wir Dir bei einem unverbindlichen Gespräch. Ruf uns an oder buche direkt einen Termin bei unserem Vorsorge-Profi.

Marc Meier

CAS in Finance & Banking

CAS in Leadership

Betriebsökonom FH

Versicherungsvermittler VBV