Wie sinnvoll ist ein Krankenkassen-Wechsel

Ob sich ein Krankenkassen-Wechsel lohnt, was Du bei einem Wechsel der Grund- oder Zusatzversicherung unbedingt beachten solltest und wie Du mit dem Krankenkassen-Check das Maximum aus Deiner Krankenkasse holst.

Das Wichtigste in Kürze

- Die Grundversicherung ist gesetzlich geregelt, doch der Anbieter, die Franchise und das Modell beeinflussen Deine Prämie stark.

- Franchisen zwischen CHF 300 und CHF 2'500 sind aus finanzieller Sicht wenig sinnvoll. Eine jährliche Kosten-Nutzen-Analyse reduziert Prämie und Gesundheitskosten.

- Mit dem passenden Modell und der nötigen Flexibilität kannst Du viel Geld sparen.

- Zusatzversicherungen sind freiwillig, aber sollten frühzeitig abgeschlossen werden.

- Da sich die Prämien und Deine Bedürfnisse jährlich verändern, solltest Du mindestens alle fünf Jahre Deine Krankenkasse genauer prüfen.

Ein Wechsel lohnt sich

Die Prämien in der obligatorischen Grundversicherung steigen Jahr für Jahr durchschnittlich zwischen vier bis zehn Prozent. Krankenkassenprämien entwickeln sich also deutlich stärker als übrigen Kosten wie Lebensmittel, Miete oder andere Artikel. Die durchschnittliche Teuerung liegt in der Schweiz zwischen einem bis zwei Prozent. Naheliegend, dass Du bei Deiner Krankenkassenprämie im Verhältnis also mehr einsparen kannst als an anderen Orten.

Achtung: Ein Wechsel nur des Preises wegen kann teuer werden, wenn die gewählte Lösung nicht zu Deinen Bedürfnissen passt. Genau hier setzt unser Krankenkassen-Check an. Statt blind die günstigste Lösung zu wählen, prüfen wir zuerst, ob Anbieter, Franchise und Modell zu Dir passen.

Passender Versicherer wählen

Nicht jede Krankenkassengesellschaft arbeitet gleich. Moneyland.ch macht dazu regelmässige Befragungen zu Freundlichkeit, Erreichbarkeit, Zahlungskulanz, Auszahlungsgeschwindigkeit, etc. Hier das Resultat aus der Umfrage vom 2025:

Passende Beteiligung wählen

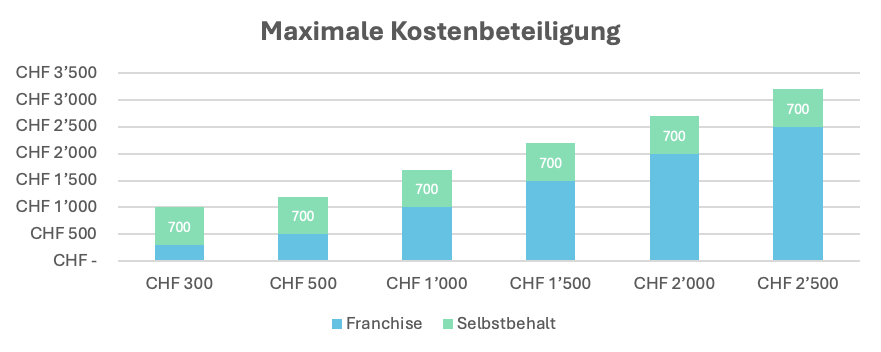

Franchise

Die Franchise ist ein jährlicher Betrag, den Du bei Leistungsfällen selbst tragen musst. Erst wenn die gewählte Franchise aufgebraucht ist, übernimmt Deine Krankenkasse die weiteren Kosten. Folgende Franchisen kannst Du wählen:

| Kinder | 0 | 100 | 200 | 300 | 400 | 500 | 600 |

| Erwachsene | 300 | 500 | 1000 | 1500 | 2000 | 2500 |

Selbstbehalt

Ist die Franchise aufgebraucht, werden leider noch nicht alle Kosten übernommen. Du musst jeweils noch 10% der weiter anfallenden Gesundheitskosten mittragen, bis der Schwellenwert von CHF 7'000 überschritten wird. Erst wenn Du also die Franchise und ein Selbstbehalt von CHF 700 im Jahr mitgetragen hast, übernimmt die Krankenkassen-Grundversicherung alle weiteren Kosten zu 100%.

Kosten-Nutzen-Analyse

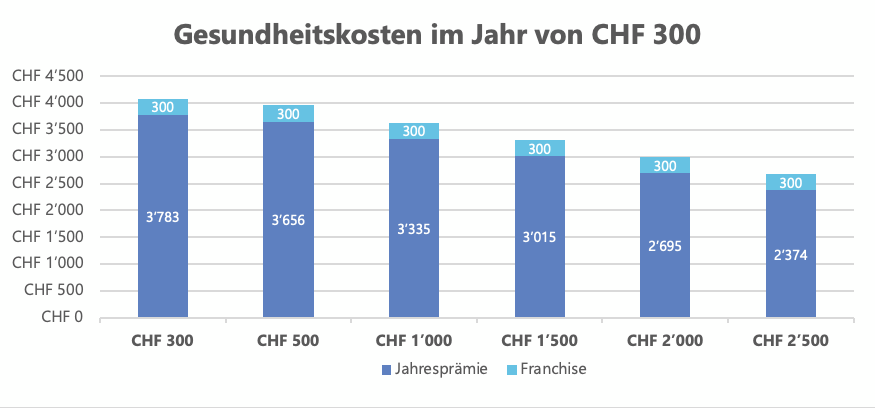

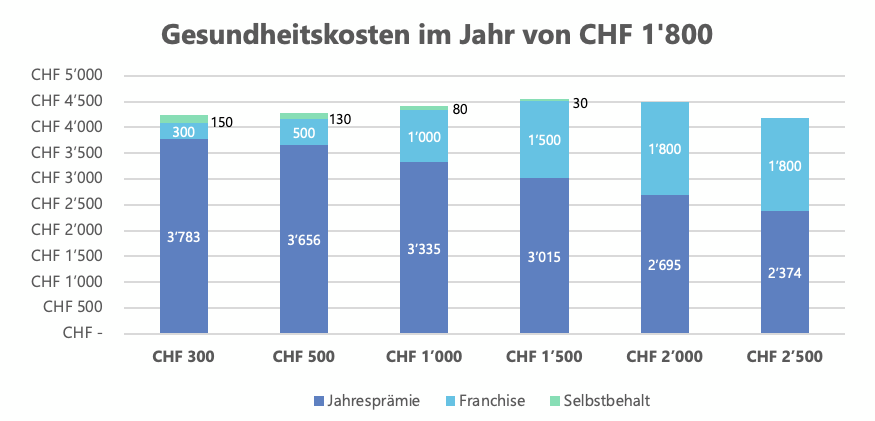

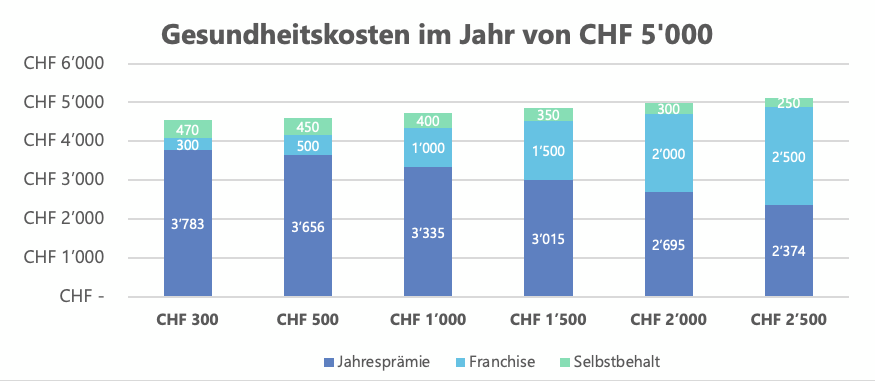

Eine Krankenkassenprämie solltest Du nie isoliert betrachtet. Wer selten einen Arzt konsultiert, kann mit der höchsten Franchisen-Stufe bares Geld sparen. So gilt grundsätzlich, je höher die Franchise, desto günstiger die monatliche Krankenkassenprämie (dunkelblauer Balken). Hinzu kommen die selbst zu bezahlenden Gesundheitskosten in Form der gewählten Jahresfranchise (hellblauer Balken) und einem allfälligen Selbstbehalt von 10% (grüner Balken). Der Selbstbehalt wird pro Fall verrechnet, sobald die Franchise aufgebraucht wurde.

Die Prämien (dunkelblauer Balken) basieren auf Grundlage einer 35 Jahre alten Person und kann, je nach Alter, Krankenkasse und Jahr, abweichen. Das Verhältnis bleibt jedoch ungefähr gleich. Die Prämien wurden 2022 berechnet.

Obwohl Du bei der Franchise zwischen sechs verschiedenen Beteiligungsstufen wählen kannst, sind finanziell gesehen nur zwei davon sinnvoll. Übersteigen Deine jährlichen Gesundheitskosten regelmässig den Schwellenwert von CHF 1‘800, so empfehlen wir eine Franchise von CHF 300 zu wählen. Übersteigen die Kosten nur selten diesen Grenzwert, so spart Du mit der höchsten Franchise von CHF 2’500 durchschnittlich über CHF 1‘400 Versicherungsprämien im Jahr.

Dies ist jedoch eine rein finanzielle Betrachtungsweise ohne Berücksichtigung allfälliger Ersparnisse. Wenn Du über wenig Sparreserven verfügst, solltest Du Dir im Klaren sein, dass schlimmstenfalls Gesundheitskosten von jährlich CHF 3'200 selbst getragen werden müssten. Die Wahl der Franchise sollte also wohl überlegt sein. Wichtig bei einer hohen Franchise ist, dass Du regelmässig einen Teil Deiner Prämieneinsparungen als Reserve auf die Seite legst. Wie ein cleverer Kontenplan aufgebaut wird, erfährst Du in unserem System-Check.

Bei Kindern empfehlen wir die Franchise von CHF 0 zu wählen, da der Prämienunterschied überschaubar ist und man tendenziell mit Kindern öfters beim Arzt landet.

Passendes Modell wählen

Grundsätzlich können bei fast allen Krankenversicherungen folgende Modelle gewählt werden:

Standard-Modell

Im Behandlungsfall kannst Du Deinen Arzt und das Spital frei auswählen, ohne Rücksprache mit Deiner Krankenkasse nehmen zu müssen. Im Gegenzug wird Dir bei diesem Modell kein Rabatt gewährt. Im Schnitt ist dieses Modell 15% bis 25% teurer als die anderen.

Hausarzt-Modell

Bereits beim Abschluss der Krankenkassen-Police musst Du Deinen Hausarzt angeben. Eine Behandlung im Spital oder bei einem Spezialisten übernimmt die Krankenkasse nur im Notfall oder wenn Du von Deinem Hausarzt überwiesen worden bist. Dieses Modell zwingt Dich also, immer erst Deinen Hausarzt zu konsultieren. Im Gegenzug gewährt Dir die Krankenkasse ein Rabatt bis zu 15%.

HMO- oder Gruppenpraxis-Modell

Ähnlich wie beim Hausarzt-Modell, wählst Du vorgängig eine Gruppenarztpraxis, die Du im Behandlungsfall kontaktierst. Diese Gruppenpraxen müssen sich auf einer bestimmten Netzwerkliste befinden, die von der Krankenkasse vorgegeben wird. Auch hier wird eine Behandlung im Spital oder beim Spezialisten erst anerkannt, wenn Du entsprechend überwiesen wurdest. Im Gegenzug kannst Du von Rabatten bis zu 17% profitieren

Telemedizinische Modelle

Bei gesundheitlichen Anliegen meldest Du Dich immer zuerst telefonisch bei der medizinischen Hotline, in der App oder mittels Videoberatung bei Deiner Krankenkasse. Bevor Du also zu einem Arzt gehst, wird gemeinsam entschieden, was der nächste Schritt sein soll. Mit diesem Modell kannst Du jährlich bis zu 20% auf Deiner Grundversicherung sparen.

Gemischte Modelle

Einige Krankenkassen stellen neuerdings auch Kombinationen aus den obigen Modellen zur Verfügung.

Grundsätzlich gilt: Je mehr Rabatt Du für das Grundversicherungsmodell erhält, desto mehr verpflichtest Du Dich im Interesse der Krankenkasse zu handeln. Du hilfst mit, Deine Kosten zu minimieren und schränkst Deine Flexibilität leicht ein. Es lohnt sich also, sich einige Minuten über die verschiedenen Vor- und Nachteile Gedanken zu machen. Unsere Krankenkassen-Profis unterstützen Dich gerne im Krankenkassen-Check dabei.

Passende Zusatzversicherung wählen

Die Zusatzversicherungen decken wichtige Leistungen, die über die Grundversicherung hinausgehen. Dabei spielen der Auslandschutz, die freie Spitalwahl in der Schweiz sowie Beiträge für alternative Medizin, Transportkosten oder Zahnbehandlungen eine wichtige Rolle. Leistungsbeiträge für Fitness-Abos, Brillen oder Check-Ups können weitere sinnvolle Ergänzungen sein.

In unseren Beratungen stellen wir oft fest, dass unnötige und falsche Bausteine versichert werden. Während die Grundversicherung unabhängig von Deinem Gesundheitszustand abgeschlossen werden kann, wird bei der Zusatzversicherung nach vergangenen Krankheiten und Unfällen gefragt. Wir empfehlen Dir also frühzeitig, die zu Dir passende Zusatzversicherung, abzuschliessen – bevor es zu spät ist. Mit unserem Krankenkassen-Check findest Du heraus, welche Krankenkasse das beste Preis- / Leistungsverhältnis für Deine Bedürfnisse anbietet.

Fünf clevere Praxistipps für Deine Krankenkasse

- Vergleiche Deine Grundversicherung jährlich.

- Wähle Deine Franchise Jahr für Jahr bewusst.

- Überprüfe Deine Zusatzversicherungen frühzeitig.

- Sei Dir den Einschränkungen der günstigeren Modelle bewusst.

- Nutze unabhängige Beratung.

Blogartikel von Alessia Raemy & Marc Meier